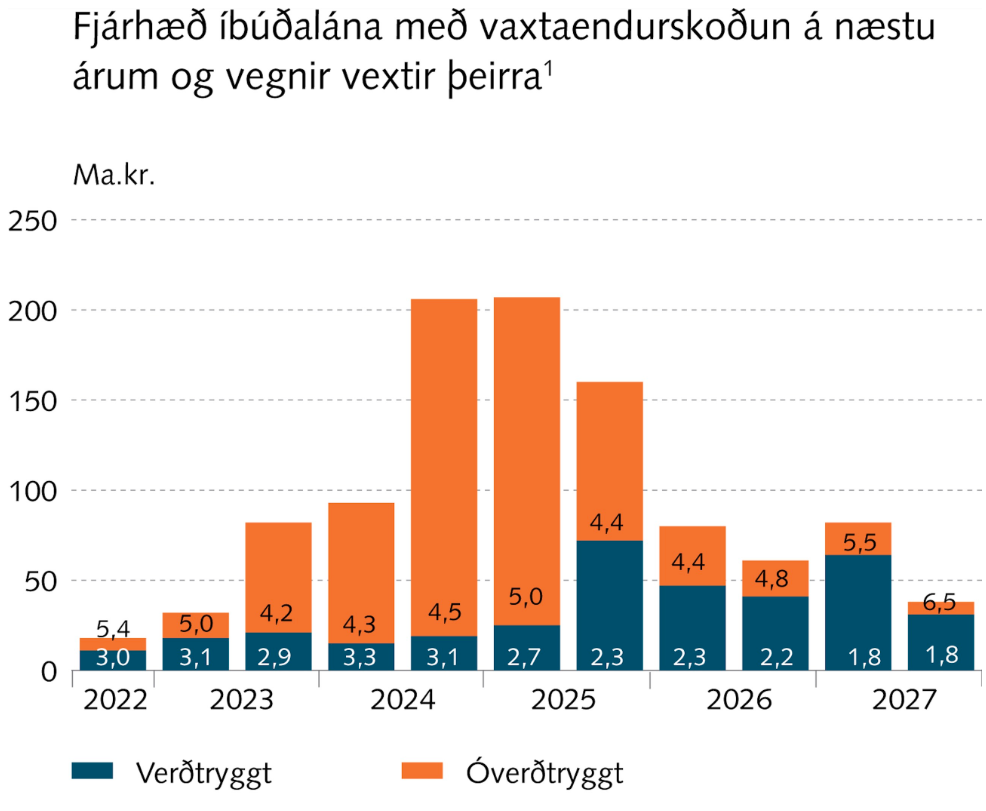

Afborganir af hundruðum milljarða nýrra fasteignalána munu hækka á næstu árum þegar vextir lánanna verða endurskoðaðir. Samkvæmt nýútkominni skýrslu Seðlabankans munu 340 milljarðar króna af óverðtryggðum íbúðalánum koma til vaxtaendurskoðunar á næstu tveimur árum. Miðað við aðeins 3% vaxtahækkun mun það auka greiðslubyrði lántakenda um 10 milljarða króna á ári.

Á Íslandi eru fasteignalán með „föstum vöxtum“ í raun bara með fasta vexti til 3-5 ára í senn. Þegar sá tími er liðinn geta bankar hækkað vextina. Lántakendur verða að sætta sig við hækkunina, geta svo sem reynt að leita að betri kjörum annars staðar en þar sem markaðurinn sveiflast allur í sömu átt er ólíklegt að það takist.

Graf úr Yfirlýsing fjármálastöðugleikanefndar september 2022

Séreignarstefnan er mjög rótgróin á Íslandi. Hlutur félagshúsnæðis og leiguhúsnæðis er minni en á Norðurlöndunum og á meginlandinu. Hlutfallslega fleiri heimili eru því skuldsett á Íslandi. Og heimilin hafa aukið mikið við skuldsetningu sína á stuttu skeiði hagstæðra vaxta sem Seðlabanki Íslands hefur nú bundið enda á með nokkrum hvelli. Seðlabankinn hefur hækkað vexti mun hraðar en seðlabankar Evrópu síðustu 12 mánuði. Vaxtahækkanir munu hafa mikil og bein áhrif á efnahag heimila.

Snarpan viðsnúning má þegar greina á fasteignamarkaði. Meðalsölutími fastaeigna á höfuðborgarsvæðinu hefur rúmlega tvöfaldast síðan í mars á þessu ári. Eignir seljast hægar vegna þess að það eru færri sem hafa efni á að kaupa með þeim vaxtakjörum sem bjóðast.

Fyrstu kaupendur með mikla veðsetningu

Veðsetningarhlutfall fyrstu kaupenda hefur verið á bilinu 75% og 80% síðan 2020 en meðaltalið fyrir öll fasteignalán er nú um 50%, samkvæmt skýrslu Seðlabankans.

Ungt fólk sem keypti sér fasteign með óverðtryggðu láni þegar lánakjör voru hagstæðari getur því búist við að ráðstöfunartekjur þess lækki snöggt. Þau sem tóku verðtryggð lán munu fá minni hækkun á mánaðargreiðslum en sjá höfuðstólinn þess í stað hækka í takt við verðbólguna.