Fáir í hópi eftirlaunafólks á Íslandi eru með góðan lífeyri, nema þau hafi unnið megnið af starfsferlinum hjá hinu opinbera á þokkalegum launum eða verið lengi á mjög háum launum í einkageiranum. Fólk sem hefur unnið mest á almennum markaði (í einkageiranum) og verið á lágum eða milli launum hefur almennt mjög lágan lífeyri, sérstaklega ef það er í sambúð, eins og gildir um þorra eftirlaunafólks. Þetta kemur fram í nýjum Kjarafréttum Eflingar.

Og áfram segir í Kjarafréttum: Þegar kemur að hinum „áhyggjulausu efri árum“ þá fær meirihluti fólks minna í lífeyri en þau áttu von á. Hvernig stendur á þessu?

Á þessu eru tvær megin skýringar.

Í fyrsta lagi er upphæðin sem fólk fær frá lífeyrissjóðum ekki hærri vegna þess að lífeyrisloforð lífeyrissjóðanna á almennum markaði var lengst af ekki nema 56% af meðalævilaunum. Það skilaði enn lægra hlutfalli af lokalaunum á starfsferlinum (oft í kringum 45%). Fallið í tekjum við lífeyristöku er því hátt hjá þeim sem starfað hafa að mestu á almennum markaði. Einnig voru ekki greidd iðgjöld af heildarlaunum fyrr en um 1990 og iðgjöldin til lífeyrissjóða voru heldur ekki nógu há.

Árið 2016 var samið um að hækka lífeyrisiðgjöld á almennum markaði úr 12% í 15,5% til að nálgast jöfnun á lífeyrisrétti á almennum markaði við rétt opinberra starfsmanna. Það var gott markmið, en hefði ekki komið að fullu til framkvæmda fyrr en eftir einn starfsferil, þ.e. eftir árið 2055. Það mun hins vegar ekki nást, vegna þess að á þessu ári verða lífeyrisréttindi í lífeyrissjóðunum á almennum markaði lækkuð um ca. 10 %-stig miðað við lífeyristöku við 67 ára aldur, úr um 72% í um 62%, vegna væntrar lengingar lífaldurs.

Hjá hinu opinbera fékk fólk 76% af meðalævilaunum í lífeyri – og fær enn. Lífeyriskjör hafa þannig verið mun betri hjá opinberum starfsmönnum og verða áfram um fyrirsjáanlega framtíð. Það fegrar almennt afkomutölur eftirlaunafólks þegar litið er á meðaltal allra, bæði úr opinbera geiranum og af almennum markaði. Lífeyriskjör þeirra sem hafa unnið megnið af starfsferli sínum á almennum markaði eru almennt markvert lakari en meðaltölin segja.

Í öðru lagi leggja almannatryggingar (TR) alltof lítið til viðbótar við lífeyrinn frá lífeyrissjóðunum, vegna of lágs grunns lífeyrisins frá TR og vegna ofurskerðinga þar gagnvart því sem fólk fær frá lífeyrissjóðunum. Eftir því sem meira hefur komið úr lífeyrissjóðum til eftirlaunafólks á síðustu áratugum hefur minna komið frá TR, vegna síaukinna skerðinga. Þegar lífeyrissjóðstekjurnar fara yfir 25.000 kr. á mánuði (frítekjumarkið) koma fullar skerðingar til framkvæmda sem aftra því að eftirlaunafólk njóti nægilegs ávinnings af sparnaðinum í lífeyrissjóðunum.

Hvað er eftirlaunafólk í reynd með í lífeyri og ráðstöfunartekjur?

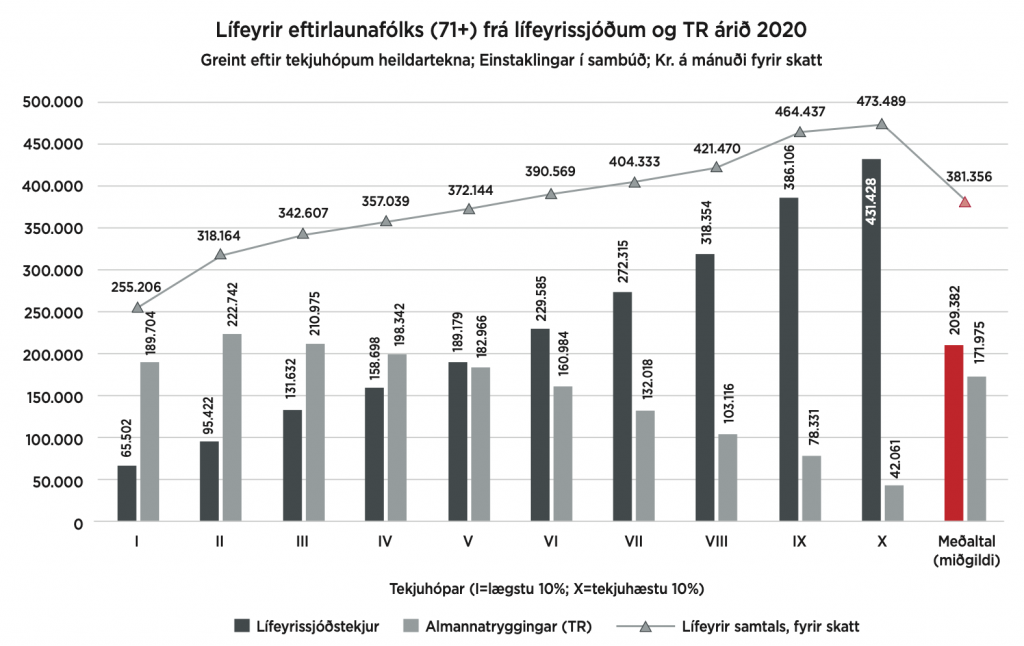

Á mynd 1 má sjá hvað fólk er með í lífeyri frá lífeyrissjóðum, frá almannatryggingum og svo samanlagt, á árinu 2020. Sýnt er hvað fólk á ólíkum þrepum tekjustigans fær í lífeyri. Hópur I eru þau tíu prósent eftirlaunafólks sem fá minnst og hópur X eru þau tekjuhæstu. Síðan er meðaltalið (miðgildi) sýnt lengst til hægri á myndinni.

Mynd 1 Upphæðir lífeyrisgreiðslna til eftirlaunafólks (71+) árið 2020, eftir 10 tekjuhópum, frá þeim tekjulægstu (hópur I) til þeirra tekjuhæstu (hópur X). Lífeyrir frá lífeyrissjóðum og frá almannatryggingum aðgreindur (súlurnar) og síðan sýndur samanlagður á línunni með þríhyrningana. Allar tölur eru fyrir skatt. Heimild: Tekjusaga forsætisráðuneytisins 2022.

Vinstra megin á myndinni er það eftirlaunafólk sem er með lægstu greiðslurnar frá lífeyrissjóðum og fá þá hæstu greiðslurnar frá almannatryggingum (TR) á móti. Þau sem fá mest frá TR fá þó ekki hærra en 211.000 til 222.000 kr. á mánuði (tekjuhópar II og III). Einhleypir sem búa einir fá um 65 þús. kr. meira frá TR.

Í allra lægsta tekjuhópnum (hópi I) eru greiðslur TR lægri en þetta, líklega vegna þess að þar er fólk sem hefur haft takmarkaða búsetu á Íslandi á starfsferlinum og er því ekki með full réttindi hjá TR (sem krefst 40 ára búsetu í landinu). Þau þurfa að sækja fátækraaðstoð hjá sveitarfélögum til að ná endum saman. Almennt sýnir myndin hversu margt eftirlaunafólk er með lágan samanlagðan lífeyri. Helmingur eftirlaunafólks eldra en 70 ára hefur minna en 381 þúsund krónur í samanlagðan lífeyri á mánuði. Af því eru svo greiddar um 80 þúsund krónur í tekjuskatt.

Síðan má sjá á myndinni hvernig greiðslur frá TR lækka eftir því sem greiðslur frá lífeyrissjóðum hækka, skref fyrir skref. Fólk með allt að rúmum 600.000 kr. á mánuði frá lífeyrissjóðum fær einhverja viðbót frá TR. Miðgildi lífeyris frá lífeyrissjóðum er 209.382 kr. og tæplega 172.000 koma frá TR. Miðgildið er sú tala sem er í miðju tekjustigans hjá eftirlaunafólki, helmingur er minna en þá tölu (og hinn helmingurinn er með meira). Ef reiknað er venjulegt meðaltal þá verður lífeyrir frá lífeyrissjóðum heldur hærri, eða 227.803 kr. á mánuði en lægri frá TR, eða tæplega 152.134 kr. Meðaltalið verður hærra en miðgildið vegna þess að tekjur frá lífeyrissjóðum teygjast talsvert uppávið í efri endann.

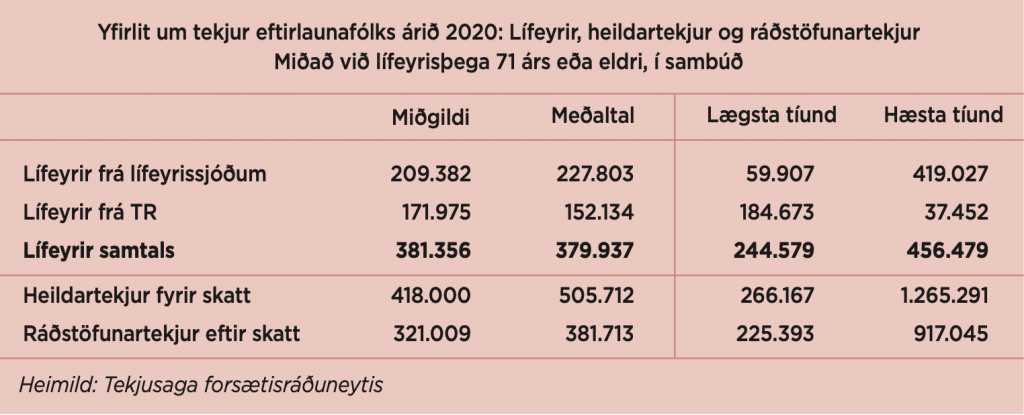

Yfirlitstaflan hér að neðan sýnir miðgildi og meðaltal lífeyris í samanburði við heildartekjur (að viðbættum atvinnu- og fjármagnstekjum) og svo ráðstöfunartekjur eftir beina skatta. Þarna er líka sýndar samsvarandi tölur fyrir tekjulægstu tíundina og þá tekjuhæstu.

Af þessum tölum er ljóst að þorri eftirlaunafólks stólar fyrst og fremst á lífeyrinn til framfærslu. Þetta sést á því að lítill munur er á samanlögðum lífeyri og heildartekjum, nema hjá allra tekjuhæsta hópnum. Sá helmingur eftirlaunafólks sem er með lægri tekjurnar bætir einungis við sig um 22.000 til um 45.000 krónum í atvinnu- og fjármagnstekjum, en þau allra tekjuhæstu bæta við sig tæplega 809.000 krónum í slíkar aukatekjur meðfram lífeyristökunni (sem kemur einkum frá lífeyrissjóðum).

Í ljósi þess að meginþorri eftirlaunafólks stólar einkum á lífeyristekjur til framfærslu þá er þetta mjög lágur lífeyrir sem fólk er að fá. Meðaltekjur fullvinnandi fólks á vinnualdri voru um 730.000 á þessum tíma (um 793.000 með aukavinnu). Meðallífeyrir eftirlaunafólks var því einungis um 50% af meðaltekjum vinnandi fólks, þrátt fyrir að opinberir starfsmenn og hátekjufólk hífi upp meðaltalið. Hjá fólki á almennum markaði hefur þetta hlutfall verið nær 40-45%.

Samanlagður lífeyrir eftirlaunafólks fá lífeyrissjóðum og TR er þannig afar lágur. Síðan er greiddur af honum tekjuskattur að meðaltali 23,6%. Hann er ívið lægri hjá þeim tekjulægstu en lang flest eftirlaunafólk er með meira en 20% í tekjuskatt, sem er hátt miðað við svo lágar tekjur. Helmingur eftirlaunafólks er með minna en 321.000 krónur á mánuði í ráðstöfunartekjur (miðgildið). Þau 10% eftirlaunafólks sem minnst hafa eru með 225.000 krónur í ráðstöfunartekjur á mánuði. En þau tekjuhæstu eru með um 917.000 krónur á mánuði eftir skatt.

Voru lífeyrissjóðir stofnaðir til þess eins að losa ríkið út úr lífeyrisgreiðslum?

Skerðingar hjá TR vegna lífeyrissjóðstekna nema rúmlega 50% af því sem fólk hefur úr lífeyrissjóðum og síðan dregst tekjuskattur líka frá (rúm 20%), þannig að kjarabótin vegna aukinna tekna frá lífeyrissjóðum verður einungis um 20-30% af hverjum 100.000 krónum sem fólk fær frá lífeyrissjóðum. Þetta gildir um fólk sem fær á bilinu 25.000 til rúmlega 600.000 kr. á mánuði frá lífeyrissjóðum. Þessar miklu skerðingar TR og háu skattar af lágum tekjum gera virkni lífeyriskerfisins að eins konar skrípaleik, þar sem ríkið er losað alltof snemma og alltof hratt út úr greiðslum ellilífeyris almannatrygginga. Þetta þýðir að næstum öll ávöxtun þess fjár sem greitt er til lífeyrissjóðanna rennur í reynd til ríkisins en ekki til kjarabóta lífeyrisþeganna.

Niðurstaðan verður of lágur samanlagður lífeyrir frá lífeyrissjóðum og almannatryggingum fyrir meirihluta eftirlaunafólks. Tilkoma lífeyrissjóðanna hefur þannig í mestum mæli (70-80%) orðið til þess að losa ríkið frá greiðslu ellilífeyris. Kjarabótin til eftirlaunafólks er í algeru aukahlutverki (20-30%).

Markmiðið með stofnun lífeyrissjóðanna í kjarasamningum árið 1969 var að hækka lífeyri eftirlaunafólks, en ekki fyrst og fremst að losa ríkið út úr lífeyrisgreiðslum. Sú hefur þó orðið raunin.

Óvenju lítið framlag ríkisins til lífeyrisgreiðslna almannatrygginga

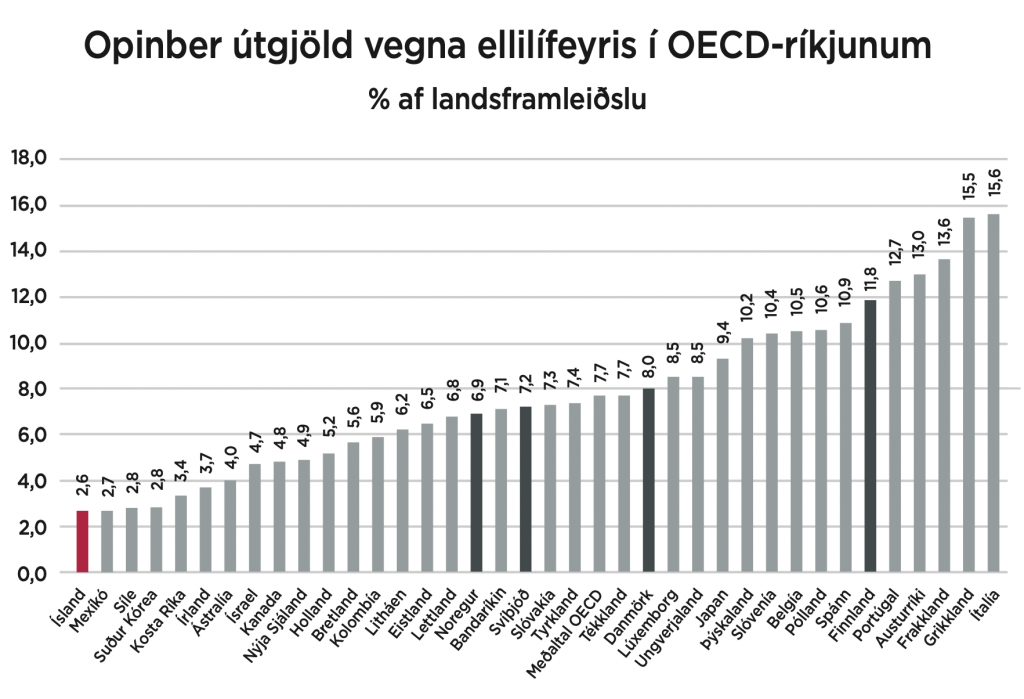

Afleiðing af því að ríkið hefur beitt ofurskerðingum í almannatryggingakerfinu er meðal annars sú að að útgjöld hins opinbera til ellilífeyrisgreiðslna í almannatryggingakerfinu eru hinar minnstu sem þekkjast meðal vestrænna þjóða.

Þetta má sjá á mynd 2.

Mynd 2 Útgjöld hins opinbera vegna ellilífeyris almannatrygginga í OECD-ríkjunum, 2017. Heimild: OECD.

Íslenska ríkið leggur aðeins til um 2,6% af þjóðarframleiðslu til greiðslu ellilífeyris, en Danir sem eru líka með stóra lífeyrissjóði eins og við greiða um 8%, eða hátt í þrisvar sinnum meira. Sérstaða Íslands á þessu sviði er alger.

Að jafnaði þyrfti þorri eftirlaunafólks að fá um 100-150 þúsund krónum meira frá almannatryggingum en nú er, til að lífeyriskerfið rísi undir nafni sem gott lífeyriskerfi. Það er einfaldast að gera með því að hækka frítekjumark almannatrygginga gagnvart lífeyri frá lífeyrissjóðunum, úr 25.000 kr. á mánuði upp í 100-150 þús. kr.

Einnig væri æskilegt að lækka beina skatta af lífeyri, eins og gert er í meirihluta vestrænna ríkja. Skattlagning lágra tekna er almennt of há á Íslandi – á sama tíma og skattlagning hárra tekna og fjármagnstekna sérstaklega er frekar lág í samanburði við aðrar þjóðir.

Þá er mikilvægt að einfalda stórlega skerðingarkerfi almannatrygginga, svo almenningur geti skilið hvernig kerfið virkar. Það er nauðsynlegt til að aftra því að stjórnvöld haldi áfram að beita ofurskerðingum í kerfinu.

Erum við ekki með „besta lífeyriskerfi í heimi“?

Hvers vegna er svo margt eftirlaunafólk með svo lágan lífeyri og lágar ráðstöfunartekjur? Hvernig rímar það saman við endurteknar fullyrðingar um að Ísland sé með eitt besta lífeyriskerfi í heimi?

Nýjasta dæmið um slíkar niðurstöður kom frá alþjóðlegu ráðgjafarfyrirtæki, Mercer/CFA Institute, á síðasta ári (sjá hér). Niðurstöðurnar byggja að stórum hluta á áætlunum OECD um hverju lífeyriskerfin muni skila einstaklingi sem hefur starfsferil á árinu 2019, það er eftir að minnsta kosti 40 ára starfsferil, eða vel eftir árið 2055.

Þetta er sem sagt framreikningur 40 ár inn í framtíðina. Þannig hefur það einnig verið um fyrri niðurstöður af þessum sama toga sem hafa gefið íslenska lífeyriskerfinu góðar einkunnir.

Skoðum nánar hvað felst í þessu og hvers vegna fyrri spár um slíka útkomu hafa ekki gengið eftir.

Síðasta úttektin (Mercer-skýrslan og skýrsla OECD, Pensions at a Glance) grundvallar framreikninginn á árinu 2019, rétt eftir að iðgjöld til lífeyrissjóða á almennum markaði höfðu verið hækkuð úr 12% í 15,5%, sem átti að auka rétt til lífeyris á almennum markaði úr 56% af meðalævilaunum í um 72%. Byrjunarstaðan leit því óvenju vel út. En hversu líklegt er að hún gangi eftir að 40 árum liðnum? Á því geta orðið miklir misbrestir og skulu þeir helstu nefndir hér.

1. Reynsla síðustu áratuga er sú að ríkið hefur aukið skerðingar í almannatryggingakerfinu stórlega. Framreikningur lífeyrisréttinda sem gerður var fyrir 20 árum gekk ekki eftir einmitt vegna þess að þau réttindi sem almannatryggingakerfið veitti þá voru stórlega rýrð á síðustu 20 árum. Til dæmis var frítekjumarkið gagnvart lífeyri frá lífeyrissjóðunum 25.000 krónur árið 2008 og það er enn óbreytt (að vísu vegur það enn minna nú vegna þess að fjármagnstekjur telja nú orðið einnig með). Ef þetta frítekjumark hefði haldið gildi sínu til dagsins í dag miðað við launaþróun þá væri það a.m.k. um 65.000 kr. á mánuði. Þetta þýðir að skerðingar lífeyris TR vegna þess sem fólk fær frá lífeyrissjóðum hafa stóraukist. Einnig var skerðingarhlutfalli hækkað, nú síðast í byrjun árs 2017. Þar með varð framreikningur lífeyriskjaranna að engu orðinn.

2. Verður þetta ekki eins áfram, að ríkið taki til sín sífellt stærri hluta af auknum greiðslum lífeyrissjóðanna í formi aukinna skerðinga? Lítil ástæða er til að reikna með öðru. Þá mun framreikningur Mercers/CFA og OECD ekki ganga eftir og einkunn Íslands “besta lífeyriskerfi í heimi” mun ekki raungerast.

3. Inni í framreikningnum er einnig gert ráð fyrir veglegu framlagi séreignasparnaðar sem hluta af lífeyrisgreiðslum áranna eftir 2055. En undanfarið hefur síaukinn hluti hans verið notaður til að greiða niður húsnæðisskuldir og til að greiða fyrir neyslu í kreppum, t.d. nú síðast í Kóvid kreppunni. Í fjárlögum næsta árs er kynnt að þessar heimildir verði víkkaðar enn meira út, með því að viðbótarrétturinn sem kom 2016-2018 á almennum markaði megi einnig nota til að greiða niður húsnæðisskuldir (þ.e. þau 3,5% sem kölluð eru “tilgreind séreign”). Það sem þannig er tekið af séreigna lífeyrissparnaði og tilgreindri séreign verður þá ekki að sama skapi til taks sem lífeyrir þegar á eftirlaunaárin verður komið. Þarna mun því vanta upp á að framreikningurinn gangi eftir.

4. Nýjasti framreikningurinn var byggður á réttindum í lífeyrissjóðum eins og þau voru orðin árið 2019, rétt eftir að iðgjöld voru hækkuð og réttindi þar með aukin. Hins vegar hafa lífeyrissjóðir verið að færa niður réttindi til lífeyrisgreiðslna á þessu ári (miðað við lífeyristöku við 67 ára aldur), vegna væntrar lengingar meðalævinnar. Niðurfærsla réttinda nemur almennt um 10%, sem er nálægt helmingi af þeim auknu réttindum sem starfsfólki á almennum markaði átti að færa með iðgjaldahækkuninni 2016 til 2018. Þessi forsenda framreikningsins mun því heldur ekki ganga eftir.

5. Á tímabilinu frá 1995 til 2019 stórhækkuðu stjórnvöld skattheimtu af lágum tekjum, lífeyri þar með. Það hefur gjörbreytt forsendum um vænt kjör lífeyrisþega. Ef framhald verður á slíkri þróun munu forsendur Mercers/CFA heldur ekki ganga eftir.

Þarna eru nefnd stór atriði sem allar líkur eru á að grafi undan spánni um “besta lífeyriskerfi í heimi”, svo um munar. Fleiri þættir geta auðvitað komið uppá og gert slíkan framreikning til 40 ára marklausan. Við höfum því ríka ástæðu til að setja mikla fyrirvara við þessar reikniæfingar sem hafa flutt þann boðskap að Ísland búi við “besta lífeyriskerfi í heimi”. Þær hafa reynst vera blekkingar til þessa.

Niðurstaða

Það sem blasir við er að lífeyrir og heildartekjur eftirlaunafólks eru óeðlilega lágar á Íslandi í dag. Það er mest vegna ofur-skerðinga í almannatryggingakerfinu. Stórhækka þarf frítekjumark gagnvart lífeyri frá lífeyrissjóðum til að laga það. Hækkun frítekjumarksins úr 25.000 krónum í 100.000 kostar ríkið einungis um 15 milljarða brúttó og um 10 milljarða að teknu tilliti til aukinna skatttekna (nettó). Þetta er vel viðráðanlegt.

Einnig skiptir máli að grunnur lífeyris almannatrygginga (óskertur lífeyrir TR) er of lágur. Hann er nú um 5% undir lágmarkslaunum á vinnumarkaði. Það eru skammarlega lök kjör sem þeim eru skömmtuð er stóla öðru fremur á almannatryggingar. Það gerir einnig að verkum að þeir sem eru með meðallífeyri eða minna frá lífeyrissjóðum fá alltof lítið til viðbótar frá almannatryggingum.

Skattbyrði lágs lífeyris er einnig óeðlilega há. Einfaldasta leiðin til að laga það er að lækka álagningu í lægsta þrepi tekjuskattsins, sem myndi einnig nýtast láglaunafólki á vinnumarkaði. Fleiri leiðir mætti þó fara til að lækka skattbyrðina.

Framganga ríkisins, einkum eftir 1995, hefur orðið til þess að stórskemma almannatryggingakerfið með ofurskerðingum og of lágum grunni. Það kemur í dag fram í því að lífeyrir þorra eftirlaunafólks er alltof lágur. Hið sama á enn frekar við um örorkulífeyrisþega sem stóla meira á almannatryggingar.

Þetta eru lokaorð Kjarafrétta Eflingar. Ábyrgðarmaður útgáfunnar er Stefán Ólafsson prófessor og sérfræðingur Eflingar og má gera ráð fyrir að hann sé höfundur textans.

Samstöðin er umræðu- og fréttavettvangur sem studdur er af almenningi í gegnum Alþýðufélagið. Ef þér líkar efni Samstöðvarinnar getur þú eflt hana með því að gerast einskonar áskrifandi sem félagi í Alþýðufélaginu. Þú getur skráð þig hér: Skráning félaga