Að mati Stefnumótunar og greiningar ASÍ er áhrif hækkunar stýrivaxta Seðlabankans veruleg á fjárhag heimila, en með ákvörðuninni er Seðlabankinn að reyna að draga úr verðbólgu, m.a. með því að hafa áhrif á ráðstöfunartekjur heimila. Áhrifin eru mest á heimili með óverðtryggð útlán þá fyrst og fremst á breytilegum vöxtum. Nýlegir fyrstu kaupendur eru einnig í viðkvæmri stöðu sökum þess að hafa þurft að koma inn á markað á háu húsnæðisverði.

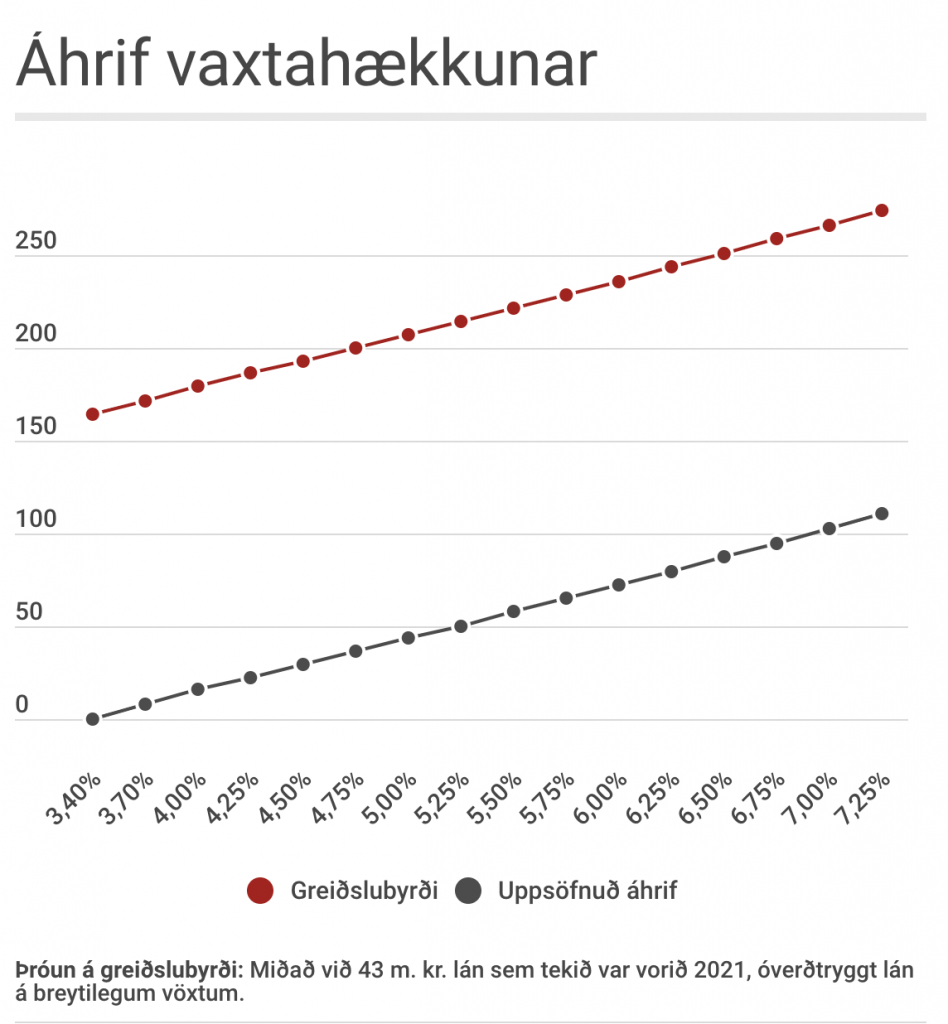

Aðili sem keypti 90fm íbúð í Kópavogi vorið 2021 greiddi fyrir hana um 54 milljónir. Með 20% eigið fé þurfti hann að taka lán upp á 43,2 milljónir og átti þá eign upp á 10,8 milljónir við kaupin. Við kaup var greiðslubyrði á láninu 164 þúsund krónur á mánuði. Í dag eru breytilegir vextir á óverðtryggðum lánum orðnir 7% eftir nýjustu hækkun stýrivaxta. Greiðslubyrði er í dag 266 þúsund krónur á mánuði og hefur hækkað um 102 þúsund krónur.

Vaxtabótakerfið veikst síðasta áratug

Markmið vaxtabóta er að draga úr vaxtakostnaði heimila. Vaxtagjöld af íbúðalánum mynda rétt til vaxtabóta. Vaxtabætur geta að hámarki orðið 420 þúsund á ári hjá einstaklingum, 525 hjá einstæðum foreldrum og 630 hjá sambúðarfólki.

Hversu mikið einstaklingar fá í vaxtabætur ræðst á endanum af nokkuð flóknu samspili eignastöðu, tekna og eftirstöðva skulda. Líkt og var til umfjöllunar í mánaðaryfirliti Stefnumótunar og greiningar sem birt var mars hefur vaxtabótakerfið verið markvisst veikt undanfarinn áratug.

Viðmiðunarfjáhæðir og skerðingarmörk hafa að mestu verið óbreytt frá árinu 2010 sem hefur orðið til þess að skerðingar eru gríðarlegar.

Vaxtabætur skertar við innborgun

Öðru fremur hefur samspil eignaverðs og vaxtabótakerfisins orðið til þess að veikja vaxtabótakerfið. Eignaskerðing vaxtabóta hefst við 5 milljónir í eigið fé (8 milljónir hjá hjónum) og réttur til vaxtabóta fellur niður við 8 milljóna króna eign (12milljónir hjá hjónum). Það þýðir að í dæminu að ofan myndi einstaklingur ekki eiga rétt á vaxtabótum vegna eignaskerðingar (óháð tekjum). Fyrir hjón væru vaxtabætur skertar um 60% og myndu fallar niður við 12 milljónir í eigið fé.

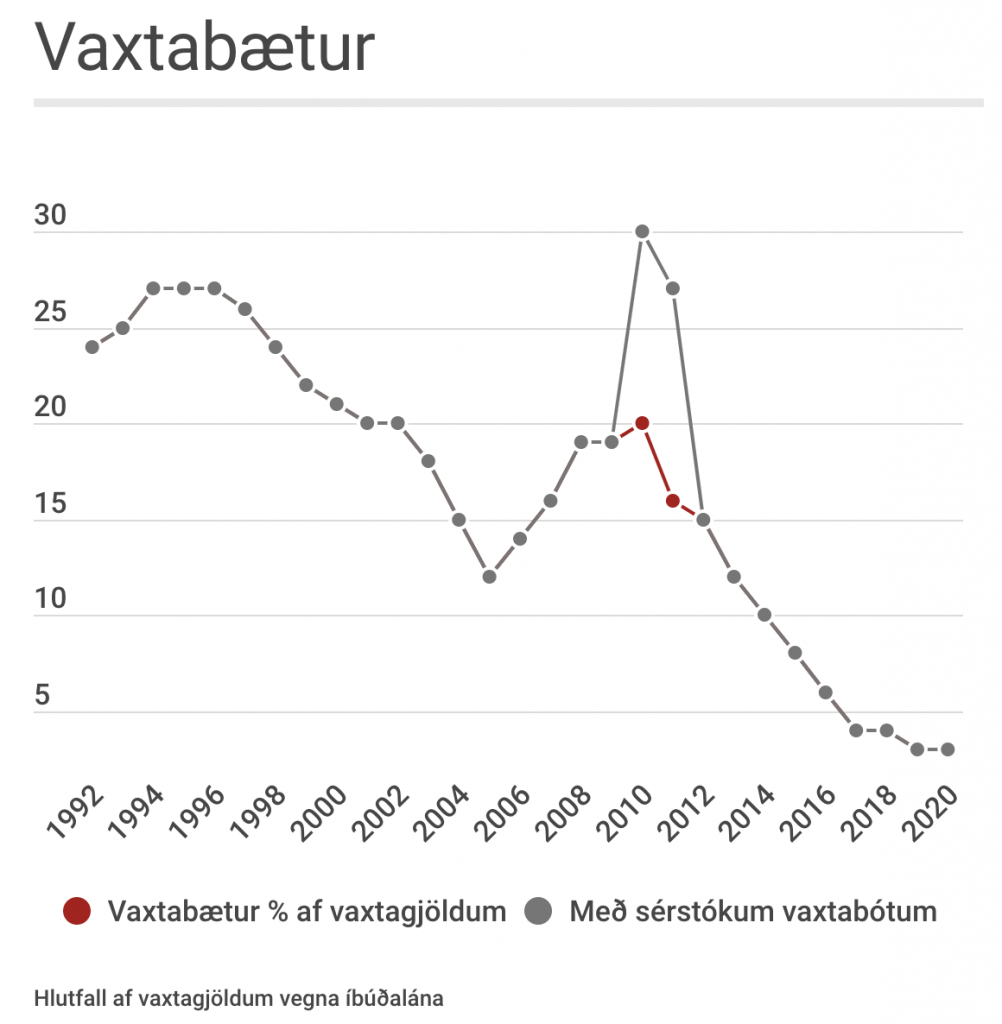

Vaxtabætur dregist saman frá 2010

Heimilin fengu greidda 2,3 milljarða í vaxtabætur árið 2020. Vaxtabætur hafa dregist saman samfellt frá árinu 2010 þegar greiddir voru út 12 milljarðar vegna vaxtabóta. Því til viðbótar voru greiddir 6,2 milljarðar í sérstakar vaxtabætur, alls rúmlega 18 milljarðar. Sem hlutfall af vaxtagjöldum vegna íbúðalána eru vaxtabætur einungis um 3%. Hlutfallið hefur einnig dregist saman frá árinu 2010 þegar vaxtabætur námu um fimmtungi af vaxtagjöldum heimila. Hlutfallið er 30% sé tekið tillit til sérstakra vaxtabóta.

Nýjustu tölur úr skattagögnum ná til 2020, en ætla má að hröð hækkun eignaverðs og hækkun vaxta leiði til frekari veikingar vaxtabótakerfisins þar sem stækkandi hópur á ekki rétt á vaxtabótum á sama tíma og vaxtagjöld hafa aukist.

Vaxtabætur hefðu þurft að vera 14,6 milljarðar árið 2020 hefðu þær átt að standa undir 20% af vaxtagjöldum, en það er meðalhlutfallið 1998-2014 án sérstakra vaxtabóta.