Margir átta sig ekki á því hversu grimm króna á móti krónu skerðignarkerfið getur verið fyrir örykja. Í það minnsta var einn öryki nú að fá ansi mikla skerðingu, en hann hafði gert þau mistök að eiga smá pening í varasjóð á bankareikningi. Aðstandandi hans skrifar nafnlausa fyrirspurn inn a Facebook-hópnum Sparnaðartips og spyr í fyrsta lagi hvernig þetta geti staðist og í öðru lagi hvað sé til ráð.

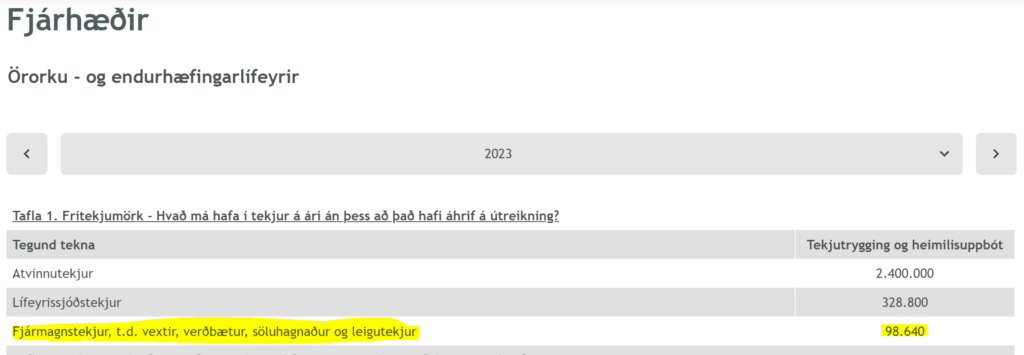

„Mega öryrkjar í alvöru ekki eignast neitt – ekki eiga varasjóð inni á bankareikning ef eitthvað kemur uppá? Ef öryrki á sparnaðareikning með 1.3 milljónum í 12 mánuði á bankareikning þá fær hann fjármagnstekjur upp á 99.362 kr. sem er yfir skerðingarmörkum TR og það sem hann sparar umfram 1.320.000 kemur til með að skerða bæturnar hans,“ spyr aðstandandi örykjans.

„Hann býr í blokk þar sem framkvæmdir eru yfirvofandi á næstu árum. Hann getur ekki safnað fyrir þeim 2.5 milljónum sem honum ber að greiða fyrir viðgerðirnar af því þá á hann á hættu að örorkubæturnar skerðist. Myndi vinnandi fólk sætta sig við að launin þeirra skerðist ef þau safna pening inn á bankabók, þau fengju enga ávöxtun fyrir sparnaðinn sinn af því að launin bara skerðast á móti. Þetta er svo galið að það nær engri átt EF þetta er rétt skilið hjá mér. Veit einhver hvernig þetta virkar?“

Flestir svara á þá leið að, jú þetta sé rétt, því kerfið sé hörmung. Hin raunverulegu sparnaðarráð sem viðkomandi fær ganga nær öll út á að fara framhjá kerfiu. Sparnaðarráðin eru í raun þau sömu og fíkniefnasali myndi fá.

„Fara bak við þá t.d. safna peningum inn á annann ættingja sem hægt er ad treysta eða mögulega að ef er verið ad safna peningum fyrir viðgerðum ú húsnæði ad sé hægt ad safna beint inn á reikning húsfélagsins,“ mælir einn með. Annar segir: „Bara safna og geyma undir kodda,alls ekki nota bankareikninga.“

Sá þriðji segir: „Ekki leggja sparnað inn í banka! Hið opinbera sér hvað þú átt mikið inni á bankareikningum.“