Aðgerðir Seðlabanka, vaxtahækkanir en ekki síður takmarkanir á veðsetningu og greiðslubyrði, hafa í raun lokað fasteignamarkaðinum fyrir tekjulægri hópum. Þar með yngri kaupendum. Þetta er helsta ástæða þess að fasteignaverð er hætt að hækka og farið að lækka. En húsnæðiskreppan versnar aðeins.

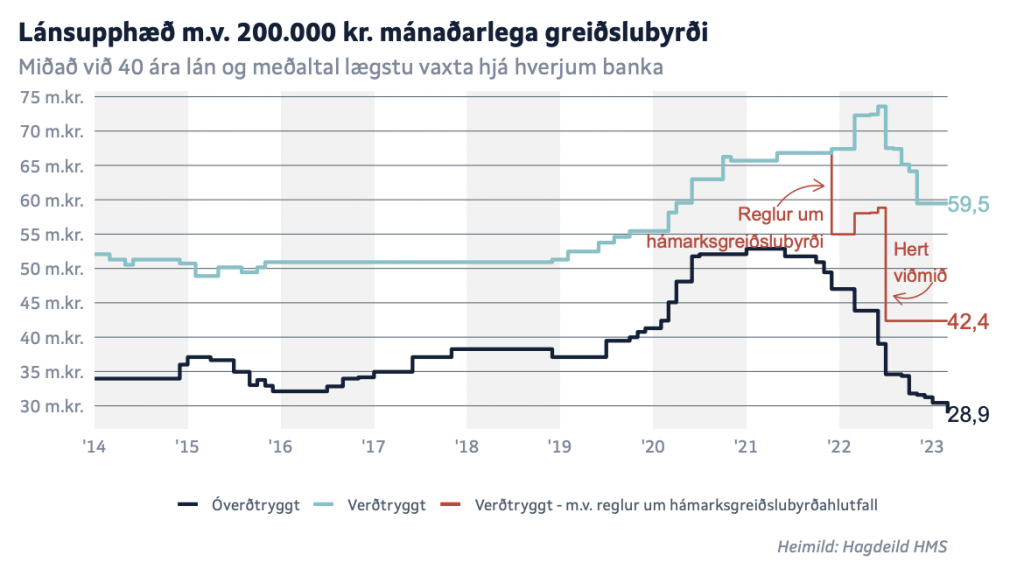

Áhrif vaxtahækkunarinnar sést ágætlega á grafi sem birt er í mánaðarskýrslu Húsnæðis- og mannvirkjastofnunar:

Þarna sést hversu há lán fólk getur fengið fyrir 200 þús. kr. greiðslubyrði. 2021 gat fólk tekið 53 m.kr. óverðtryggt lán og 67 m.kr. verðtryggt lán út á þessa greiðslubyrði. Nú fær fólk ekki nema 29 m.kr. verðtryggt lán með þessari greiðslubyrði og 42 m.kr. verðtryggt lán.

Verðtryggða lánið lækkar ekki svo mjög vegna vaxtahækkana heldur hafa þar hertar reglur um fasteignalán meiri áhrif. Veðsetning var lækkuð og kröfur um greiðslugetu hert. Nú má fólk ekki taka lán fyrir nema 80% af verði íbúðar og greiðslubyrðin má ekki fara fram úr 35% af ráðstöfunartekjum.

Hjá fyrstu kaupendum má veðsetningarhlutfallið fara í 85% af verði íbúðar og greiðslubyrðin má vera 40% af ráðstöfunartekjum.

Til að fá greiðslumat fyrir 200 þús. kr. greiðslubyrði þarf einstaklingur að hafa rúmlega 800 þús. kr. í laun og par tæplega 700 þús. kr. Á árinu 2021 dugðu þessar tekjur fyrir kaupum á íbúðmeð óverðtryggðu láni sem kostaði 66 m.kr. en dugar í dag aðeins fyrir íbúð upp á 36 m.kr.

Það eru fáar slíkar íbúðir til á höfuðborgarsvæðinu. Og þær eru svo litlar að parið í dæminu kemst þar varla fyrir, flestar minni en 30 fermetra.

Miðað við verðtryggð lán hefðu þessar tekjur dugað fyrir íbúð fyrir tæpar 84 m.kr. árið 2021 en fyrir 53 m.kr. í dag. Það er aðeins fleiri íbúðir til á því verði, íbúðir upp í 70 fermetra ef þær eru ekki í góðu standi.

Það er fyrst og fremst þetta samspil hækkandi vaxta og þrengra greiðslumats sem hefur kælt fasteignamarkaðinn. Hinum tekjulægri hefur í reynd verið þrýst út af markaðnum.

Við það hefur íbúðaverð hætt að hækka og þrýstir ekki lengur upp mældri verðbólgu samkvæmt neysluvísitölu, þar sem fasteignaverð er talið með. Þetta hefur þó ekki dregið úr almennri verðbólgu, sem fer hækkandi.

Hér má sjá hvers konar húsnæði fólk á lágum og lægri meðaltekjum getur keypt, samkvæmt reglum Seðlabankans.

Fyrst eru það einstaklingar:

| Mánaðarlaun | Verðtryggt lán | Óverðtryggt lán |

|---|---|---|

| 350 þús. kr. | 27,1 m.kr. | 18,5 m.kr. |

| 400 þús. kr. | 30,2 m.kr. | 20,6 m.kr. |

| 450 þús. kr. | 33,2 m.kr. | 22,6 m.kr. |

| 500 þús. kr. | 36,0 m.kr. | 24,5 m.kr. |

| 550 þús. kr. | 38,7 m.kr. | 26,4 m.kr. |

| 600 þús. kr. | 41,5 m.kr. | 28,3 m.kr. |

| 650 þús. kr. | 44,3 m.kr. | 30,2 m.kr. |

| 700 þús. kr. | 47,1 m.kr. | 32,1 m.kr. |

| 750 þús. kr. | 49,9 m.kr. | 34,0 m.kr. |

Svo pör, þau hafa efni á að kaupa íbúðir sem kosta þetta:

| Mánaðarlaun | Verðtryggt lán | Óverðtryggt lán |

|---|---|---|

| 700 þús. kr. | 54,2 m.kr. | 37,0 m.kr. |

| 800 þús. kr. | 60,4 m.kr. | 41,2 m.kr. |

| 900 þús. kr. | 66,3 m.kr. | 45,2 m.kr. |

| 1 m.kr. | 71,9 m.kr. | 49,0 m.kr. |

| 1,1 m.kr. | 77,5 m.kr. | 52,8 m.kr. |

| 1,2 m.kr. | 83,1 m.kr. | 56,6 m.kr. |

| 1,3 m.kr. | 88,7 m.kr. | 60,4 m.kr. |

| 1,4 m.kr. | 94,3 m.kr. | 64,3 m.kr. |

| 1,5 m.kr. | 99,9 m.kr. | 68,1 m.kr. |

Þar sem það er ljóst að einstaklingar á lægri launum og lægri meðallaunum hafa verið frystir úti skulum við láta nægja að taka dæmi af pari, sem er fyrstu kaupendur:

| Mánaðarlaun | Verðtryggt lán | Óverðtryggt lán |

|---|---|---|

| 700 þús. kr. | 58,4 m.kr. | 39,8 m.kr. |

| 800 þús. kr. | 65,0 m.kr. | 44,3 m.kr. |

| 900 þús. kr. | 71,3 m.kr. | 48,6 m.kr. |

| 1 m.kr. | 77,3 m.kr. | 52,7 m.kr. |

| 1,1 m.kr. | 83,4 m.kr. | 56,8 m.kr. |

| 1,2 m.kr. | 89,4 m.kr. | 60,9 m.kr. |

| 1,3 m.kr. | 95,4 m.kr. | 65,0 m.kr. |

| 1,4 m.kr. | 101,4 m.kr. | 69,1 m.kr. |

| 1,5 m.kr. | 107,4 m.kr. | 73,2 m.kr. |

Húsnæðistefnan sem er rekin, samansett af stefnu stjórnvalda og Seðlabanka, er því í reynd tvískipt. Gert er ráð fyrir að fólk á meðaltekjum og ofar geti keypt sér húsnæði og lækkað með því húsnæðiskostnað sinn, einkum pör. Einstaklingar þurfa að fara vel yfir meðallaunin til að sleppa inn.

En einstaklingar á meðallaunum og neðar og pör á lægri meðallaunum og á lágum tekjum er dæmt inn á leigumarkaðinn þar sem húsnæðiskostnaðurinn er mun hærri en á eignamarkaði.

Þetta hljómar sem einhver öfugmælavísa, að það sé stefna stjórnvalda að tryggja fólki með lægri tekjur hærri húsnæðiskostnað. En svona er þetta nú samt. Séreignarstefnan, sem er yfirlýst markmið stjórnvalda, er aðeins fyrir hin betur settu. Hin lakar settu tilheyra leiguliðastefnu stjórnvalda, er kastað fyrir okrarana á leigumarkaði.