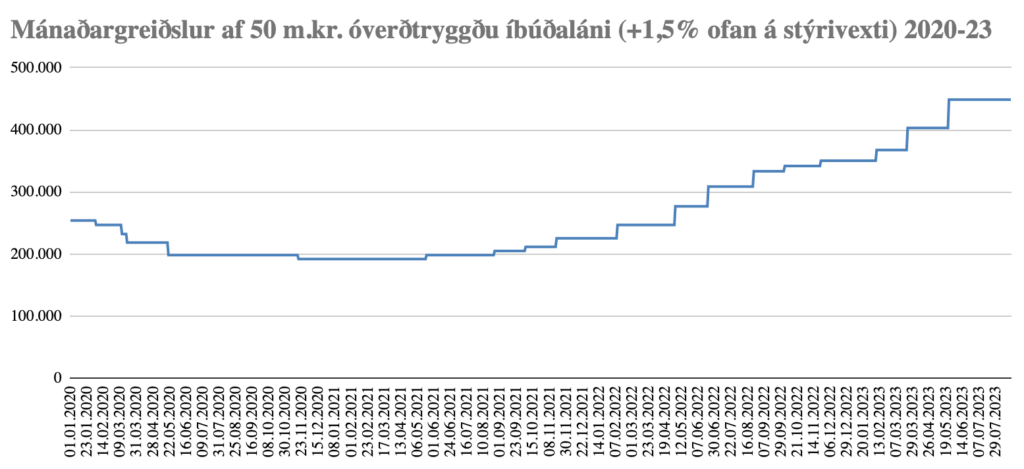

Frá því að Seðlabankinn byrjaði að hækka vexti fyrir tveimur árum hafa mánaðarlegar afborganir af 50 milljón króna óverðtryggðu láni til 30 ára hækkað úr tæplega 192 þús. kr. í tæplega 449 þús. kr. þegar vaxtahækkun morgunsins hefur lekið í gegnum bankakerfið. Þetta er hækkun upp á 257 þús. kr. á tveimur árum, hækkun sem er ofvaxin öllum venjulegum heimilum.

Seðlabankinn hækkaði vexti um 1,25 prósentur í morgun, upp í 8,75%. Reikna má með að lægstu húsnæðisvextir bankanna verði þá 10,25%, 1,5 prósentu hærri. Þegar sú hækkun hefur náð í gegn munu afborganir af 50 m.kr. húsnæðisláni stökkva úr tæplega 403 þús. kr. í tæplega 449 þús. kr. eða um tæplega 46 þús. kr. á mánuði.

Þetta er reiðarslag fyrir þau heimili sem verða fyrir þessu. Þau sem hafa verið með 50 m.kr. lán á þessum kjörum hafa séð afborganir þjóta upp. Frá því í maí 2020 má ætla að fjölskylda með svona lán hafi borgað 2,4 m.kr. meira í vexti en verið hefði ef Seðlabankinn hafi ekki hækkað vextina. Og eigi eftir að borga 770 þús. kr. meira á næstu þremur mánuðum, fram að því að bankinn hækkar vexti enn meira í ágúst.

Þegar fólkið spyr hvað gangi á, er svar stjórnvalda að það þurfi að axla þessar greiðslur vegna aukinnar verðbólgu sem rekja megi til orkukreppu í Evrópu og stríðs í Úkraínu.

Hér má sjá þróun á mánaðarlegri greiðslubyrði af óverðtryggðu íbúðaláni upp á 50 m.kr. Grafið nær frá janúar 2020, rétt fyrir cóvid, og fram í ágúst næstkomandi þegar vextir verða líklega hækkaðir enn meira.

Greiðslur af verðtryggðum lánum hafa hækkað í takt við verðbólguna, en miklu minna en þetta. Greiðslubyrðin af óverðtryggðum lánum hefur hækkað um 133% í 10% verðbólgu.