Ólafur Margeirsson hagfræðingur í Sviss hvetur til þess að takmarkanir verði settar á lánaframboð bankanna. Ef það verður ekki gert mun Seðlabankinn þurfa að hækka vexti enn meira.

Ólafur rökstyður þetta í grein á Vísi. Þar segir hann að verðbólga á Íslandi sé enn of há, þrátt fyrir stýrivaxtahækkanir. Ólafur segir margar ástæður vera fyrir verðbólgunni en ein hefur verið lítið rædd: útlánaveitingar bankakerfisins.

„Hallinn á ríkissjóði er í dag í kringum 3,5% af landsframleiðslu. Það er mjög líklegt að það sé of mikið m.v. nýtingu aðfanga en atvinnuleysi er t.d. lítið eða í kringum 3%. Þá er mjög líklegt að útgjöld ríkissjóðs séu ekki að fjármagna á nægilegan máta framkvæmdir sem auka framleiðslugetu hagkerfisins og þar með draga úr verðbólguþrýstingi innan þess til langs tíma. Nefna má endurmenntun, rannsóknir og þróun, uppbyggingu samgöngukerfa og uppbyggingu húsnæðis sem dæmi,“ skrifar Ólafur.

Og heldur áfram: „Mikilvægara er þó að þrátt fyrir miklar vaxtahækkanir hjá Seðlabanka Íslands hefur honum ekki tekist að halda aftur af vilja bankanna til þess að veita lán. Þegar banki veitir lán eykst peningamagn í umferð. Þetta peningamagn er notað til þess að kaupa vörur og þjónustu sem þarf að framleiða eða flytja inn. Hafi hagkerfið ekki framleiðslugetu til þess að framleiða þessar vörur og þjónustu, s.s. þegar atvinnuleysi er lágt og aðföng fullnýtt, skapast verðþrýstingur og verðbólga. Sé þjónustan eða vörurnar fluttar inn hefur það neikvæð áhrif á viðskiptajöfnuð með tilheyrandi áhrifum á gengi krónunnar. Niðurstaðan er alltaf sú sama: láni bankakerfið of mikið út til heimila og fyrirtækja endar það með verðbólgu.

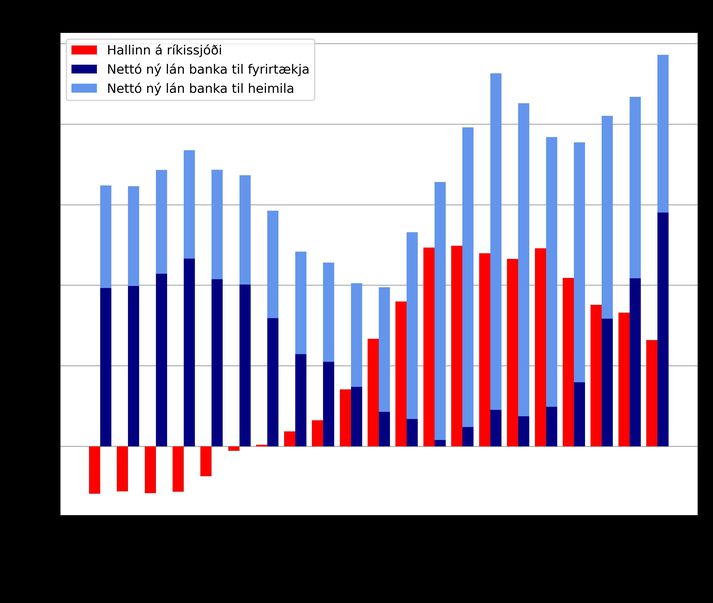

Það er mikilvægt að átta sig á að á meðan hallinn á ríkissjóði er í kringum 3,5% af landsframleiðslu er nettó útlánamyndun bankakerfisins um 13,0% af landsframleiðslu, nærri fjórum sinnum meiri. Þannig er það svo að á meðan hallinn á ríkissjóði árið 2022 var í kringum 120 milljarðar lánaði bankakerfið út, nettó, nærri 500 milljarða það ár. Munið: þegar bankar veita lán eykst peningamagn í umferð og eftirspurn með. Það er þessi eftirspurn sem Seðlabankinn er að reyna að draga úr.

Myndin hér að neðan sýnir hvernig bankar lánuðu sérstaklega til heimila árin 2020 og 2021. Það voru þessi lán sem ollu mestu verðhækkunum á fasteignaverði á þessum tíma. Síðan um mitt ár 2022 hafa lánveitingar þeirra til fyrirtækja svo aukist verulega með tilheyrandi verðbólguþrýstingi.

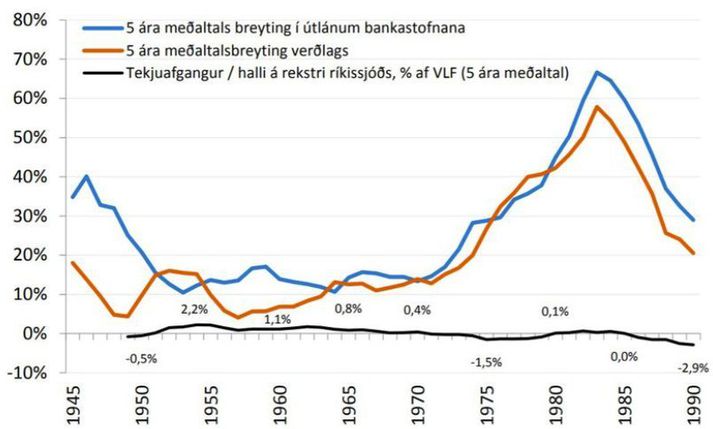

Við höfum að sjálfsögðu séð þetta áður. Á 8. og 9. áratugum síðustu aldar var mikil verðbólga á Íslandi. Sú verðbólga var ekki drifin áfram af hallarekstri á ríkissjóði heldur mun frekar af lánveitingum banka til heimila og fyrirtækja. Þegar dró úr lánveitingunum dró úr verðbólguþrýstingi. Auðvelt er að sjá samhengið þar á milli á mynd (sjá þessa grein).

Íslenskt hagkerfi í dag er undir miklum þrýstingi frá eftirspurnarhliðinni. Lánveitingar banka eru of miklar og hallinn á ríkissjóði er of stór m.v. getu framboðshliðarinnar til þess að framleiða allt það sem eftirspurn er eftir.

Seðlabankinn hefur reynt að leysa þetta ójafnvægi með því að hækka vexti en áhrifin hafa verið dauf, m.a. því fyrirtæki á Íslandi starfa á fákeppnismarkaði og geta þeirra til þess að velta kostnaðarauka yfir í verðlag er mikil. Vaxtahækkanir hafa lítil áhrif í þessu umhverfi. Verðtrygging á lánum til heimila dregur svo enn frekar úr getu Seðlabankans til þess að hafa áhrif á eftirspurnarhliðina með vaxtabreytingum því vaxtabreytingar hafa lítil áhrif á greiðsluflæði verðtryggðra lána.

Vilji Seðlabankinn ná betri tökum á eftirspurnarhliðinni verður hann að draga úr útlánum banka til heimila og fyrirtækja með öðrum tólum en vaxtahækkunum. Eitt slíkt tól eru þjóðhagsvarúðartæki. Því tóli beitir hann nú þegar í tilviki fasteignalána: hámark veðsetningarhlutfalls er almennt 80% af markaðsverði fasteignar og hámark greiðslubyrðar í hlutfalli við tekjur lántaka er 35% af ráðstöfunartekjum.

Þetta tól takmarkar lánaframboð til íbúðakaupa án þess að hækka vexti. Svipaðar reglur þarf að þróa þegar kemur að fyrirtækjalánum: í stað þess að hækka vexti getur Seðlabankinn takmarkað lánaframboð banka til fyrirtækja og dregið þar með úr verðbólguþrýstingi. Lán banka sem fjármagna fjárfestingu fyrirtækja, t.d. íbúðabyggingar hjá verktökum, geta verið undanskilin einmitt til þess að ýta undir aukna framleiðslugetu í hagkerfinu sem dregur úr verðbólguþrýstingi. Alþingi þarf að sjá til þess á sama tíma að lagaramminn leyfi Seðlabankanum að gera þetta, ellegar er Alþingi einfaldlega að takmarka vopnabúr Seðlabankans í baráttu hans við verðbólgu. Alþingi getur þá síðar meir ekki skammað Seðlabankann fyrir að ná ekki verðbólgumarkmiðinu, því Alþingi þarf að sjá til þess að hann hafi þau vopn sem Alþingi getur fært honum.

Ef lánaframboð banka er ekki takmarkað með þessum eða viðlíka hætti eru miklar líkur á að vaxtahækkanir Seðlabankans verði meiri en ella og verðbólga hærri en ella. Það er því til margs að vinna.“