Hækka ætti skerðingarhlutfall barnabóta enn meira hjá einstæðum foreldrum en gert er ráð fyrir í nýju frumvarpi. „Að mati ÖBÍ þarf að veita einstæðu foreldri aukinn stuðning hvað þetta atriði varðar og hækka skerðingahlutfall þess aukalega um 50%“

Þetta er meðal þess sem kemur fram í umsögn ÖBÍ réttindasamtaka um frumvarp til laga um breytingu á lögum um tekjuskatt, nr. 90/2003 (barnabætur, sérstakur vaxtastuðningur), mál 918. Um er að ræða frumvarp sem tekur til breytinga sem eru hluti af stuðningi ríkisstjórnarinnar og Sambands íslenskra sveitarfélaga vegna langtímakjarasamninga á vinnumarkaði í mars 2024.

Í umsögninni segir að ÖBÍ styðji og fagni öllu því sem lagt er fram til að þess að styðja við lífskjör fólks.

ÖBÍ vill hins vegar koma eftirfarandi athugasemdum og tillögum á framfæri.

Barnabætur

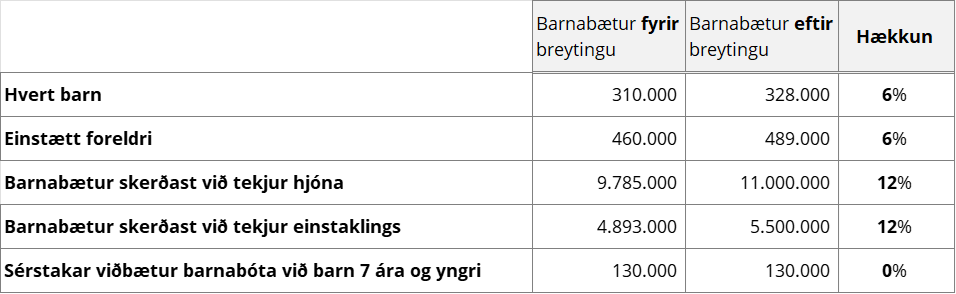

Með því að hækka barnabætur og draga úr tekjuskerðingum munu fleiri foreldrar njóta stuðnings í formi barnabóta. Gert er ráð fyrir því með breyttu kerfi hækki barnabætur og skerðingahlutföll á bilinu 6% – 12%.

Eins og tafla 1 sýnir, þá hækka barnabætur um 6% bæði fyrir hvert barn og barn einstæðs foreldris. Skerðingahlutfall barnabóta er hækkuð um 12%, bæði fyrir einstaklinga og hjón.

Að mati ÖBÍ þarf að veita einstæðu foreldri aukinn stuðning hvað þetta atriði varðar og hækka skerðingahlutfall þess aukalega um 50%, miðað við skerðingu tekna hjá einstaklingi. Skerðingahlutfall barnabóta hjá einstæðu foreldri yrði því 8.250.000 kr.

ÖBÍ gerir athugasemd við þann kafla frumvarpsins, að tekjutengdar barnabætur með hverju barni yngra en sjö ára hækkar ekki. Nær væri að þessar tekjutengdu barnabætur hækkuðu a.m.k. um 6% eins og aðrar barnabætur. Athyglisvert er þó að sjá að skerðingahlutfall tekna varðandi tekjutengdar barnabætur hækka, en ekki sjálf upphæð barnabótanna.

Sérstakur vaxtastuðningur

Til að mæta auknum vaxtakostnaði heimilanna síðustu misseri er lagt til að á árinu 2024 verði ákvarðaður sérstakur vaxtastuðningur til heimila með íbúðalán. Um tímabundna einskiptis aðgerð til eins árs er að ræða sem áætlað er að feli í sér ákvörðun sérstaks vaxtastuðnings til ríflega 50 þúsund einstaklinga við álagningu opinberra gjalda á árinu 2024.

Hér er um sérstakan vaxtastuðning að ræða, sem kemur til viðbótar almennum vaxtastuðningi, sem er að mati ÖBÍ skref í rétta átt, til að styðja fólk við hærri vaxtakostnaði undanfarið ár.

Skerðingar á sérstökum vaxtastuðningi

Í frumvarpinu kemur fram að sérstakur vaxtastuðningur skerðist hlutfallslega fari eignir, að frádregnum skuldum fram úr 18.000.000 kr. hjá einstaklingi eða einstæðu foreldri og 28.000.000 kr. hjá hjónum eða sambýlisfólki. Í 72. gr. núgildandi laga um tekjuskatt eru framtalskyldar eignir skilgreindar sem allar fasteignir, lausafé og hvers konar önnur verðmæt eignarréttindi.

Í dag getur fatlað fólk sótt um styrk vegna kaupa á sérútbúnum bifreiðum og/eða vegna breytinga á bifreiðum sem nauðsynlegar eru viðkomandi til að stunda vinnu, nám, endurhæfingu eða sækja læknisþjónustu, sbr. reglugerð nr. 760/2021 um styrki vegna hjálpartæki. Stærð bifreiðar og umfang breytinga eru persónubundnar og fer eftir aðstæðum hvers og eins. Í þeim tilfellum sem einstaklingur þarf bifreið sem rúmar stórt hjálpartæki á borð við hjólastólalyftu og rafmagnshjólastól þá er ódýrusta útgáfa slíkrar bifreiðar, fyrir nauðsynlega breytingu ca. 10 milljónir. Hafi einstaklingur hug á að taka þátt í orkuskiptunum líkt og margir aðrir landsmenn þá kostar rafmagns útgáfa sambærilegrar bifreiðar tæpar 14 milljónir króna. ÖBÍ hefur áhyggjur af því að dýrar sérútbúnar bifreiðar fatlaðs fólk geti leitt til skerðinga á vaxtabótum hjá þessum hópi. Í dag eru dæmi um að slík bílakaup skerði bæði sérstakan húsnæðisstuðning sveitarfélaga og húsnæðisbætur frá Húsnæðis- og mannvirkjastofnun.

ÖBÍ leggur til að sérútbúnar bifreiðar fatlaðs fólks bætist við sem 6. tölul. upptalningu á eignum í 74. gr. laga u sm tekjuskatt em teljast ekki til framtalsskyldra eigna.

Frétt af vef ÖBÍ.