Í áhættumatsskýrslu Arion banka frá lok síðasta árs kom fram að ef vextir og verðbólga haldast áfram há, eins og raunin hefur verið, má búast við að 1% lántaka húsnæðislána muni falla út úr greiðslumati sama hvaða nýja lán byðust almenningi og að 15% lántaka komi til með að skipta um lán þegar „snjóhengjan“ brestur á næstu tveimur árum – en það er þegar þeir sem festu lánin sín til nokkurra ára í lágu vöxtunum fá nýja og hærri vexti.

Arion banki metur það enn svo að lítil hætta sé fyrir bankann vegna þess að alls konar lán séu í boði – greiðslur af lánum séu tryggar sem og veðin, þó fasteignaverð hafi lækkað örlítið. Er þar eflaust vísað til verðtryggðra lána sem þjóðin þekkir vel, þar sem lánveitandi tekur enga áhættu heldur bætir aftan í höfuðstól lánsins allri rýringu sem hækkandi verðlag veldur. Almenningur á því að taka vextina á bringuna, annars vegar með hærri afborgunum, aðlögun í gegnum lengingu greiðslutímabils eða lánum sem hækka bara og hækka í verðbólgu.

Í Bandaríkjunum sem og víðar er algengt að almenningur festi vexti á húsnæðisláni til tíu ára. Fjármálastofnanir þurfa þar að búa í haginn og hafa sig alla við þegar vextir hækka og þær eignir (lán eru jú eign banka) lækka í verði. Á Íslandi tryggir almenningur fjármálakerfið og tekur meiri áhættu en lántakar annarra landa.

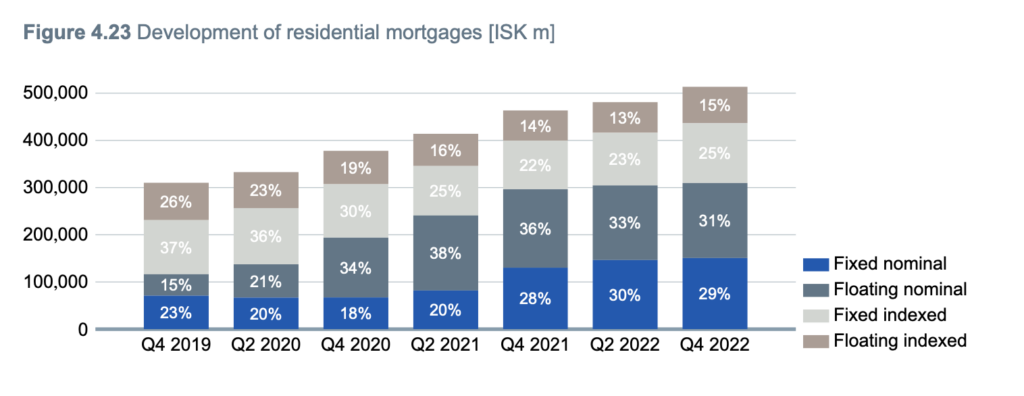

Á myndinni að ofan má sjá útlánavöxt í húsnæðislánum Arion banka. Á skömmum tíma hefur þessu hluti lánabókar bankans blásið út, en þá aðallega hlutur óverðtryggðra lána.

Stýrivextir þyngri almenningi en áður

Oft hefur verið talað um bitleysi vaxtatækisins vegna verðtryggingar. Ef bankar hækka vexti haldast afborganir svipaðar og ef um verðtryggð lán er að ræða – og ráðstöfunartekjur haldast því að mestu óbreyttar og þar af leiðandi neyslan einnig sem Seðlabankinn vill gjarnan draga saman með vaxtahækkunum.

Með hækkandi hlut óverðtryggðra lána hefur þetta snúist við. Nú finna mörg heimili fyrir vaxtahækkunum þar sem tugir þúsunda bætast við afborganir eftir hverja hækkunina á fætur annarri. Stóra spurningin er hvort að verðlag geti lækkað þó ráðstöfunartekjur heimila skreppi saman. Hækkanir undanfarið hafa að mestu verið hagnaðardrifnar og vegna hækkandi verðs á aðföngum frá útlöndum þar sem ríkt hefur orkuskortur og virðiskeðjur laskaðar eftir covid og stríð.

Almenningur hefur vanist því að hækkandi verð fasteigna sé meiri en sá hlutur sem bætist aftan á höfuðstól lána. Í dag er fasteignaverð frosið og því ekki víst að sú kjarabót fáist aftur fyrir hag heimila með mikla lántöku.

Myndin er af Benedikt Gíslasyni bankastjóra Arion banka.