Eftir Hrun keypti Íbúðalánasjóður eða tók yfir um 4300 fasteignir af fólki sem komist hafði í vanskil með lán sín. Þessar eignir keypti sjóðurinn á lágu verði og seldi þær flestar stuttu síðar, aftur á lágu verði, í stað þess að bíða þar til fasteignamarkaðurinn jafnaði sig. Ef sjóðurinn hefði haldið eignunum og hefði þannig fengið ávinninginn af hækkun fasteignaverðs á liðnum árum væri gatið á sjóðnum ekki 200 milljarðar króna í dag, líklega helmingi minna hið minnsta.

Eins og Samstöðin hefur greint frá er gatið á Íbúðalánasjóði tilkomið vegna stórkostlegrar bommertu ríkisstjórnar Sjálfstæðisflokks og Framsóknar 2004. En gatið er líka svona stórt út af ákvörðunum sem teknar voru eftir Hrun.

Við skulum byrja á forsögunni

Vítisvél gangsett og keyrð á fullu

2004 voru samþykkt ný lög um Íbúðalánasjóð og á grunni þeirra skipti sjóðurinn út útistandandi skuldabréfum, sem voru innkallanleg, fyrir ný sem voru það ekki. Útlán sjóðsins voru hins vegar uppgreiðanleg. Þetta bjó til hættu á að sjóðurinn gæti ekki staðið undir skuldabréfunum sem hann gaf út.

Ríkisstjórn, Alþingi og íbúðalánasjóður voru vöruð við þessu. Bent var á að vaxtalækkun í kjölfar samkeppni á lánamarkaði gætti leitt til uppgreiðslu lána og þar með skilið Íbúðalánasjóð eftir í vonlausri stöðu. Sjóðurinn myndi sitja uppi með skuldabréf á háum vöxtum sem hann þyrfti að borga af næstu áratugina og sjóði sem hann gæti ekki ávaxtað til að borga af bréfunum. Þetta myndaði holu í sjóðnum og hún myndi stækka með tímanum upp í óheyrilegar upphæðir sem almenningur þyrfti á endanum að borga.

Þetta gekk eftir. Boðuð 90% lán Íbúðalánasjóð kveikti samkeppni á íbúðalánamarkaði. Bankarnir vörðu sinn hluta markaðarins, sem hafði verið lán til íbúðarkaupa umfram 65-70% veðsetningu Íbúðalánasjóðs, með því að bjóða upp á lán upp að 90% og síðar upp í 100% veðsetningu á lægri vöxtum en Íbúðalánasjóður.

Við þetta fór hringekjan í gang. Fólk tók lán hjá bönkunum og fór með peninginn upp í íbúðalánasjóð og borgaði upp lán sín. Og Íbúðalánasjóður kom fénu ekki út. Og í stað þess að hætta að gefa út skuldabréf hélt sjóðurinn áfram af einhverri misskilinni þjónkun við hinn svokallaða skuldabréfamarkað, sem vildi fleiri bréf til langs tíma á háum vöxtum. Féð safnaðist því upp í Íbúðalánasjóði. Stjórnvöld gripu til þess ráðs að láta sjóðinn nota það til að lána bönkunum. Sem lánuðu það fólki sem fór með peninginn beint upp í íbúðalánasjóð og borguðu þar lán sín Sem enn jók á vanda Íbúðalánasjóð. Sem gerði ekkert. Annað en lána bönkunum féð aftur, sem aftur lánuðu það fólki sem fór með það upp í Íbúðalánasjóð og borgaði upp lánin sín.

Þetta var náttúrlega algjör farsi. Eins og svo margt á tímum ríkisstjórnar Sjálfstæðisflokks og Framsóknar. Farsi sem því miður var ekki hægt að hlægja af lengi. Afleiðingar hans hafa hvolfst yfir almenning aftur og aftur í þungum höggum. Og þau högg eru enn að dynja á fólki.

Eignir teknar og seldar aftur

Þetta er í stuttu máli hvernig vandinn er tilkominn. En við Hrunið, sem rekja má til lánabólunnar 2005-2008, sem meðal annars blés upp fasteignamarkaðinn og þar með íbúðaskuldir almennings, skapaðist tækifæri fyrir Íbúðalánasjóð að minnka tapið umtalsvert. Það var ekki gert. Sá fyrirséði ávinningur sem Íbúðalánasjóður hafði af yfirtöku eigna á lágu verði var gefinn bröskurum, hrægömmum og lukkuriddurum allskonar.

Þrátt fyrir margar tilraunir blaðamanna og stjórnmálamanna til að kalla eftir upplýsingum um sölu eigna Íbúðalánasjóðs hefur það ekki tekist. Og þá skiptir þá engu að þetta er mikilvægt mál og gríðarlega umfangsmikið, sem sést t.d. að verið er að senda almenningi nú 200 milljarða króna reikning vegna taps Íbúðalánasjóðs til viðbótar við þá 70 milljarða króna á núvirði sem ríkissjóður lagði til sjóðsins fyrir fáum árum.

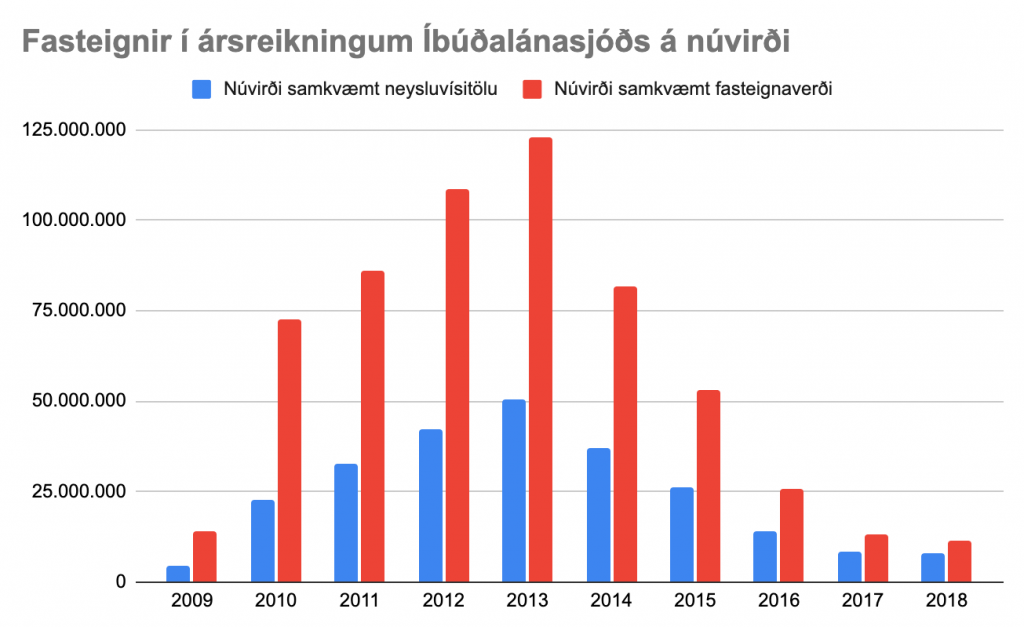

Ein leið til að skoða verðmæti eignanna og umfang sölunnar er að skoða fasteignir í reikningum Íbúðalánasjóðs yfir tímabilið þegar mest af fasteignunum kom inn og fór út:

Á súluritinu má sjá annars vegar af bláu súlunum verðmæti fasteigna Íbúðalánasjóðs á núvirði miðað við neysluvísitölu og hins vegar verðmæti þessara eigna í dag miðað við verðbreytingar á fasteignamarkaði.

Munurinn þarna á milli er eitthvað sem við gætum kallað vænta verðmætaaukningu eignanna með hækkandi fasteignaverði þegar áhrif Hrunsins fjöruðu út og hlaðið var í næstu bólu.

Við sjáum líka af grafinu hversu hratt eignunum fjölgaði á tímabilinu 2010-13 og hvers hratt þeim fækkaði frá 2013-16. Á fyrri hluta tímabilsins tók Íbúðalánasjóður eignir af fólki og á því seinna færði það eignirnar til fjárfesta.

Braskaraleiðin valin

Það er alls ekki óalgengt að opinberir sjóðir taki til sín eignir við hrun eða djúpar kreppur og selji þær síðan þegar efnahagslífið hefur jafnað sig. Þetta er t.d. hugmyndin að baki góður banki/vondur banki. Þá eru vondar eignir teknar frá bankanum sem á að reka áfram og þær geymdar í sérstöku félagi sem síðan selur þær þegar verðmæti þeirra hefur vaxið að nýju. Þessi aðferð var notuð eftir bankakreppuna á Norðurlöndum snemma á tíunda áratug síðustu aldar, í Bandaríkjunum eftir Hrun og á Íslandi við uppskiptingu bankanna.

Íbúðalánasjóður gerði þetta ekki. Hann tók eignir af fólki þegar verðið var lágt og seldi þær aftur stuttu síðar frá sér á sama lága verðinu.

Möguleikarnir sem flokkurinn stóð frammi fyrir voru kannski þrír í höfuðdráttum.

1. að sleppa því að taka eignirnar af fólkinu, styðja fólk til að halda eignunum þar til verðmæti þeirra myndi vaxa og sú verðmætaaukning skapa að ný eigið fé. Þá hefði mismunur rauðu súlnanna og þeirra bláu lent hjá þeim sem áttu þessar eignir fyrir Hrun.

2. að taka eignirnar og halda þeim þar til fasteignamarkaðurinn jafnaði sig. Þá hefði Íbúðalánasjóður stofnað leigufélag og geymt þar eignirnar, selt síðan hlut í þessum félagi þegar það væri komið á legg. Sjóðurinn myndi þannig ná inn lánunum sem hann veitti til íbúðanna, en einnig þeim ávinningi sem var fyrirsjáanlegur vegna hækkunar fasteignaverðs. Og svo hefði sjóðurinn getað selt þetta félag í heilu lagi ef ákveðið væri að slíta sjóðnum, eins og nú á að gera.

3. að taka eignirnar á lágu verði og selja þær aftur á lágu verði til braskara, hrægamma og lukkuriddara og færa þannig ávinninginn af fyrirsjáanlegri hækkun fasteignaverðs til braskata frá fólkinu sem lenti í greiðsluvanda eftir Hrun vegna hækkunar lána, verðfalls eigna, minnkandi atvinnu og kaupmáttarrýrnun.

Eins og allir vita kusu stjórnvöld leið 3, sem við getum kallað braskaraleiðina. Þau völdu hana umfram leið 1, sem við getum kallað fjölskylduleiðina, og leið 2, sem við getum kallað opinberu leiðina þar sem hagsmunir almennings eru varðir. Stjórnvöld tóku sem sé hagsmuni braskara fram yfir hagsmuni fjölskyldna og almennings.

Gaf frá sér ekki minna en 72 milljarða króna …

En hversu mikið fé var flutt með þessum hætti til braskara?

Ef við tökum súluritið þá er verðmæti eignanna í lokin 11,4 milljarðar króna miðað við fasteignaverð í dag en fór hæst í 50,3 milljarða króna miðað við neysluvísitölu. Við getum því slegið á að söluverð seldra eigna hafi verið nálægt 38,9 milljörðum króna. Núvirði þeirra eigna eftir hækkun eignaverðs er hins vegar um 111,3 milljarðar króna eða 72,4 milljörðum króna meira en áætlað söluverð Íbúðalánasjóðs var.

Fullyrða má að tilflutningur á verðmætum frá fjölskyldum og almenningi til braskara hafi ekki verið lægri upphæð.

Þetta er auðvitað mat úr nokkurri hæð á ástandi sem er að nokkru hulið, vegna þess að reynt er að hylja það. Rannsóknarnefnd Alþingis skoðaði Íbúðalánasjóð bara fram að Hruni. Eignasalan eftir Hrun hefur ekki enn verið rannsökuð. Upplýsingum um hana hefur þvert á móti verið kerfisbundið haldið frá almenningi, nánast í samstilltu átaki hins svokallaða fjórflokks.

Þetta mat gefur því hugmynd um stærðarumfangið. Og það er ekki of hátt. Það miðast við skráðar eignir í árslok og lokastöðuna 2018. Umfangið var meira en hægt er að lesa úr þessu, þar sem svona punktastaða missir sjónar af íbúðum sem komu og fóru. Sem dæmi: Íbúðalánasjóður átti eignir upp á 108,7 milljarða króna í árslok 2012, sé miðað við núvirði fasteigna, og 122,7 milljarða króna í árslok 2013. Það merkir ekki að sjóðurinn hafi tekið til sín eignir upp á 14 milljarða á árinu 2013. Sjóðurinn má þess vegna hafa tekið til eignir upp á 30 milljarða króna og selt eignir upp á 16 milljarða króna. Áramótastaðan sýnir aðeins nettóstöðu.

… en líklega allt að 145 milljarða króna

Íbúðalánasjóður seldi frá sér um 4300 íbúðir á árunum eftir Hrun. Miðað við meðalverð fasteigna um mitt ár 2013, áður en mesta salan hófst, var verðmæti þessara eigna um 139,6 milljarðar króna á núvirði, sé miðað við neysluvísitölu. Það gefur hugmynd um söluverðið.

Í dag kostar meðalíbúðin 57,8 m.kr. og þessar 4300 íbúðir eru þá um 248,5 milljarða króna virði í dag. Mismunurinn er 144,9 milljarðar króna. Það gefur hugmynd um vænta hækkun eignanna sem Íbúðalánasjóður gaf frá sér.

Og við þetta má bæta að sterkur orðrómur, byggður á þeim fáu dæmum sem komið hafa fram í dagsljósið, að megnið af þessum íbúðum hafi verið selt vel undir raunvirði á sínum tíma. Það má því vel vera að við þessa tæpu 145 milljarða króna af töpuðum ávinningi megi bæta öðrum 28 milljörðum króna.

Hefði getað minnkað gatið um meira en helming

Ef Íbúðalánasjóður hefði ekki selt eignir sínar þegar fasteignaverð var lágt þegar kaupgeta almennings var veik og þar með eftirspurnnin; ef sjóðurinn hefði beðið eftir að markaðurinn jafnaði sig eins og opinberum uppgjörsfélögum ber að gera; þá væri gatið ekki 200 milljarðar króna á núvirði, heldur helmingi minna hið minnsta.

Nú stendur almenningur frammi fyrri því að borga þessa 200 milljarða króna til viðbótar inn í hít Íbúðalánasjóðs, eftir að hafa lagt til sjóðsins 70 milljarða króna fyrir fáum árum. Valkostirnir eru um hvort almenningur borgi það í gegnum ríkissjóð, og þá með lakari opinbera þjónustu næstu áratugina, eða í gegnum lífeyrissjóði, og þá með skertum lífeyri til framtíðar.

Þessi krafa er tilkomin vegna stórkostlegra mistaka sem ríkisstjórn Sjálfstæðisflokks og Framsóknar gerði 2004. En hún er líka svona há vegna ákvarðana ríkisstjórnar Samfylkingar og Vg eftir Hrun og enn frekar ákvarðana ríkisstjórnar Sjálfstæðisflokks og Framsóknar sem tók við Íbúðalánasjóði um vorið 2013.

Fyrri mistökin hafa verið skráð og skjalfest í Rannsóknarskýrslu Alþingis um Íbúðalánasjóð. Seinni mistökin hafa hins vegar verið falin og öllum tilraunum blaðamanna og stjórnmálafólks til þess að fá upplýsingar um eignasölu Íbúðalánasjóð hefur verið jafnað. Við getum því illa sýnt nákvæmlega hversu mikið fé var flutt frá fjölskyldum og almenningi til braskara og hrægamma, en eins og sýnt er hér að ofan var um gríðarlega fjármuni að ræða.

Hverjir fengu ávinninginn

Og hverjir fengu þetta fé? Mest fór til Heimavalla, Almenna leigufélagsins og annarra braskfélaga sem keyptu eignir ódýrt eftir Hrun, leigðu þær út dýrt og græddu gríðarlega á hækkun fasteignaverðs. En eignirnar fóru líka til einstaklinga sem keyptu eina, tvær, þrjár eignir og heltu sér út í sama brask og stóru leigufélögin.

Sala Íbúðalánasjóðs á þessum eignum ýtti þannig undir braskvæðingu íbúðamarkaðarins, fækkaði fjölskyldum sem bjuggu í eigin húsnæði, fjölgaði leigjendum og stórjók þar með húsnæðiskostnað almennings.

Seinna hneykslið með Íbúðalánasjóð var því ekki síður dýrkeypt vegna óbeinna afleiðinga, eins og raunin hafði orðið með 90% lánin og skuldabréfaútgáfuna upp úr 2004. Sú bommerta bjó til eignabólu og síðan hrun sem hafði gríðarlegar afleiðingar fyrir þúsundir fjölskyldna, tug þúsundir. Og aðgerðir Íbúðalánasjóðs eftir Hrun tók ekki bara íbúðir af þúsundum fjölskyldna heldur stækkaði stórlega leigumarkaðinn þar sem þau sem áttu eignir okruðu á þeim sem áttu engar eignir. Og hækkaði þar með varanlega húsnæðiskostnað almennings.