„Mikilvægt er að verkalýðshreyfingin taki nú höndum saman um að verja kaupmátt almennings. Það verður ekki gert með kjarasamningum eingöngu heldur breiðri sátt um meginlínurnar, stórauknu verðlagseftirliti og baráttu gegn samráði og fákeppni á markaði,“ segja Friðrik Jónsson formaður BHM og Vilhjálmur Hilmarsson hagfræðingur sambandsins í grein í Vísbendingu þar sem þeir fjalla um hagnaðardrifna verðbólgu.

Þegar hagfræðingar samtímans eru spurðir um samhengi verðmyndunar og ástæður verðbólgu eftir heimsfaraldur eru svörin flest á eina leið, byrja þeir grein sína. Hökt í aðfangakeðjum, lækkun vaxta á heimsvísu, aukning peningamagns í umferð, sparnaður í heimsfaraldri, Úkraínustríð, vítahringur verðbólguvæntinga og verðlags og ósjálfbærar launahækkanir. Er það hending að hagfræðingarnir nefni þátt fákeppni, þögult verðsamráð fyrirtækja og aukna álagningu í verði vöru og þjónustu.

Samkvæmt nýlegri hagrannsókn Roosevelt hugveitunnar í Bandaríkjunum voru hagnaðartölur fyrirtækja þar í landi þær hæstu í sjö áratugi á árinu 2021. Álagning fyrirtækja hefur jafnframt ekki mælst hærri í áratugi á sama tíma og verðbólgan nær fjörutíu ára hámarki. Nýtt hugtak hefur rutt sér til rúms í umræðunni: „hagnaðardrifin verðbólga“. En getur verið að slíkt eigi einnig við á Íslandi. Er verðbólgan hagnaðardrifin að hluta? Rekstrarreikningar fyrirtækja gefa okkur ákveðnar vísbendingar.

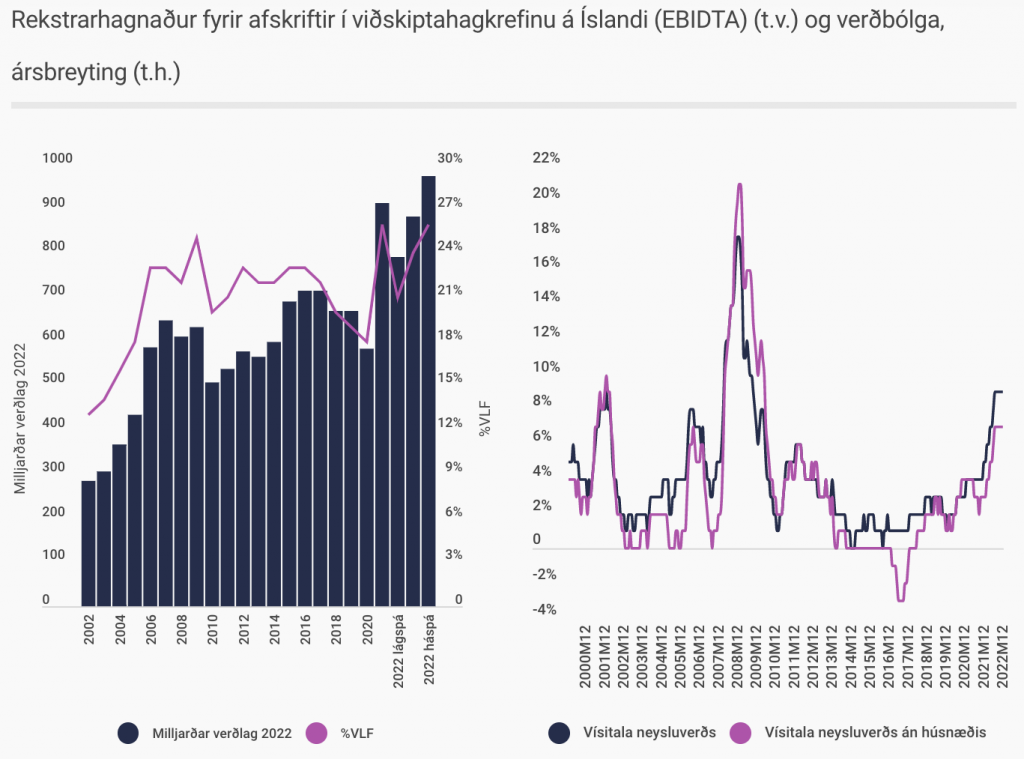

Heimild: Hagstofan og eigin útreikningar. Tölur fyrir árin 2002-2021 eru rauntölur skv. rekstrarreikningum fyrirtækja í viðskiptahagkerfinu. Áætlun á rekstrarhagnaði fyrir árið 2022 byggir á rauntölum um veltu, vinnumagn, launa- og verðlagsþróun á fyrstu þremur ársfjórðungum ársins 2022 og sögulegum tölum. Fyrningar, annar rekstrarkostnaður og vöru-og hráefniskaup eru áætluð í hlutfalli við veltu með hliðsjón af hlutfallstölum fyrri ára. Óvissan í matinu felst að mestu í áhrifum verðbólgu á kostnaðarliði utan launakostnaðar og endurspeglast í mun á milli lág- og háspár.

60% aukning hagnaðar á verðbólgutímum

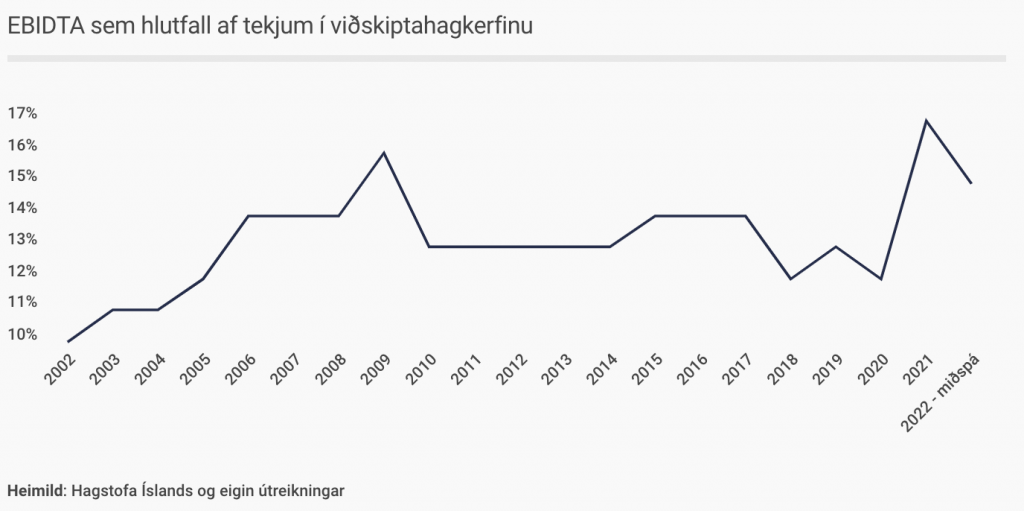

Samkvæmt mati BHM verður samanlagður rekstrarhagnaður fyrir afskriftir í viðskiptahagkerfinu (EBIDTA) á bilinu 790-980 milljarðar króna á árinu 2022 samanborið við 840 milljarða króna á metárinu 2021. Hagnaðartölurnar á árunum 2021 og 2022 eru þær hæstu á öldinni, hvort sem litið er til rekstrarhagnaðar á föstu verðlagi eða í hlutfalli við landsframleiðslu á ári hverju. Gangi hæsta mat bandalagsins fyrir árið 2022 eftir nemur hagnaðaraukningin tæplega 46% að raunvirði á tímabili lífskjarasamningsins 2018-2022. Vísbendingar eru um að álagning sé á uppleið en hlutfall rekstrarhagnaðar af tekjum fyrirtækja hefur heldur ekki mælst hærri en á árinu 2021, um 17%. Áhugavert er að hagnaðarhlutfallið hefur aldrei hækkað eins skarpt á milli ára eins og milli áranna 2020 og 2021. Er þetta í samræmi við þróunina í Bandaríkjunum.

Verðbólguregndans í verslun?

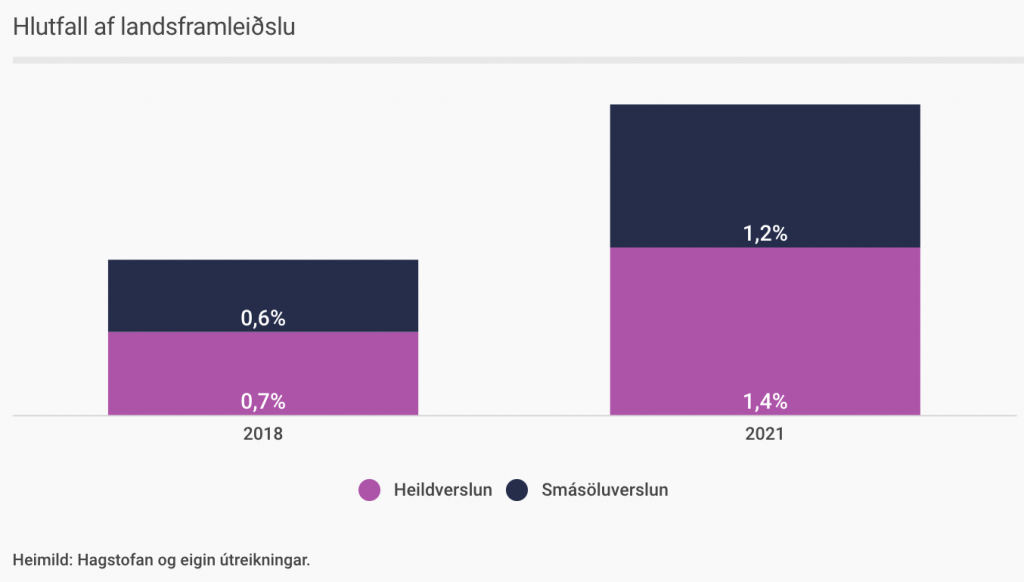

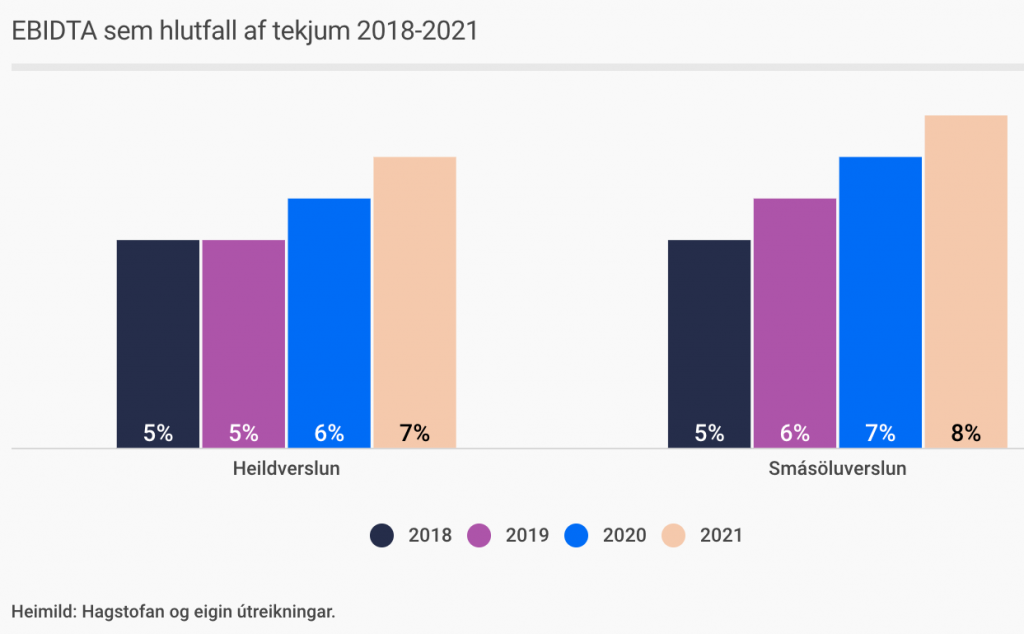

„Ég bið fyrir verðbólgu á hverjum degi…eins konar regndans..hver einasta prósenta í verðbólgu gerir okkur kleift að auka framlegð,“sagði forstjóri bandaríska upplýsingatæknifyrirtækisins Iron Mountain Inc við fjárfesta árið 2018. Endurtók hann þetta á fjárfestaviðburði í september síðastliðinum og uppskar mikið fár í fjölmiðlum enda hafði forstjórinn þar með viðurkennt að hafa aukið álagningu í skjóli verðbólgu og hærri verðbólguvæntinga. Velta má fyrir sér hvort slíkt eigi við á Íslandi nú um stundir – m.ö.o. að fyrirtækin hafi nýtt sér skerta verðvitund neytenda, auknar verðbólguvæntingar og fákeppni til að hækka álagningu á heildarkostnað. Hér er áhugavert að skoða heild- og smásöluverslun sérstaklega. Samkvæmt rekstrarreikningum verslunarinnar tvöfaldaðist hagnaður eftir fjármagnsliði, afskriftir og tekjuskatt á árunum 2018-2021, á föstu verðlagi í milljörðum talið. Nam hagnaðurinn 2,6% af landsframleiðslu samanborið við 1,3% af landsframleiðslu á árinu 2018. Rekstrarreikningar benda til að meðalálagning sé að aukast og vísbendingar eru um að verslunin leiti nú leiða til að viðhalda eða auka arðsemi. Er þetta bersýnilegt í eldsneytissölu, en hlutur olíufélaganna í hverjum seldum bensínlítra nær tvöfaldaðist frá júní 2022 til desember 2022. Olíufélögin hafa ekki skilað lækkun heimsmarkaðsverðs til neytenda.

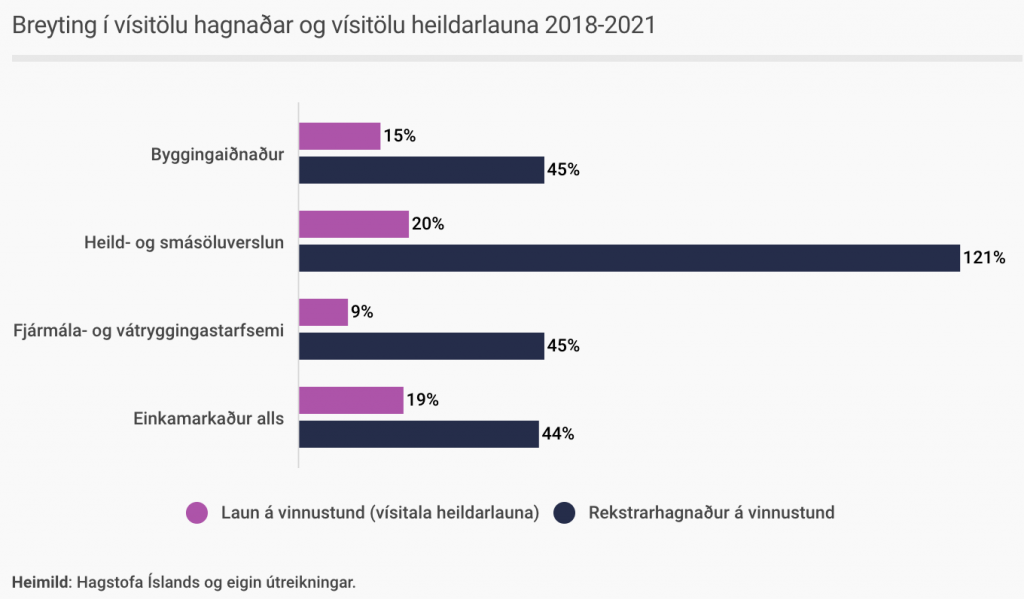

Vísitala hagnaðar skaust fram úr vísitölu heildarlauna

Vísitala hagnaðar, rekstrarhagnaður á vinnustund, hækkaði um 44% á einkamarkaði á árunum 2018-2021. Á sama tíma hækkaði vísitala heildarlauna um 19%. Framleiðni jókst nokkuð umfram laun á tímabilinu, heilt yfir. Áhugavert er hversu mikill munur er á hagnaðarvísitölunni og launavísitölunni í heild- og smásöluverslun og fjármála-og vátryggingastarfsemi. Vísitala heildarlauna í fjármála- og vátryggingastarfsemi hækkaði m.a. aðeins um 9% meðan vísitala hagnaðar hækkaði um 45%. Mikill ójöfnuður hefur skapast milli launafólks og fyrirtækjaeigenda í mörgum þeim atvinnugreinum sem krefjast sérfræðiþekkingar á Íslandi.

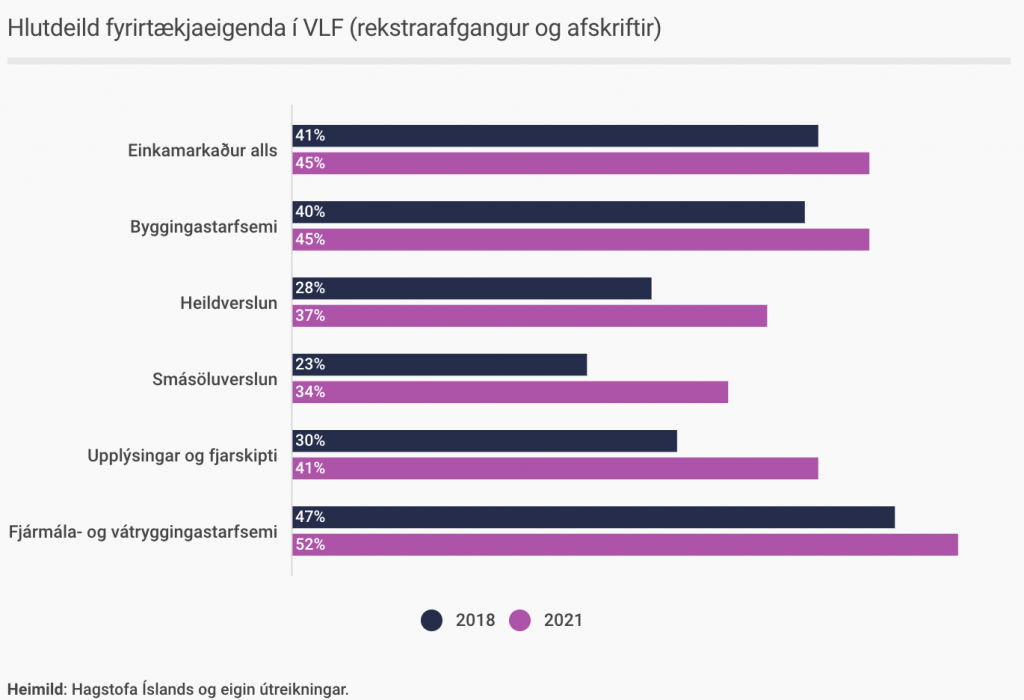

Þessi mikli munur milli hagnaðaraukningar og launahækkana hefur gert að verkum að hlutdeild fyrirtækjaeigenda í verðmætasköpun hagkerfisins jókst töluvert á tímabilinu 2018-2021. Enn á eftir að gefa út framleiðsluuppgjör fyrir árið 2022 en líklegt er að hlutur fyrirtækjaeigenda hafi aukist enn frekar á árinu 2022 í helstu atvinnugreinum.

Verða launahækkanir notaðar sem tylliástæða til verðhækkana?

„Við þurfum aðeins að vakna,“ sagði fjármálaráðherra um áskoranirnar framundan á viðburði Viðskiptaráðs fyrir stuttu sem bar heitið „Hver bar ábyrgð á verðbólgunni“. Stefið var endurtekið og fyrirséð. Komið er að kjarasamningum og verkalýðshreyfingin virðist enn og aftur ekki skilja gangverk hagkerfisins. Fyrirtæki landsins eiga í kröppum dansi og mega illa við launahækkunum. Launahækkanir munu enn og aftur verða olía á eld verðbólgubálsins. Er þetta veruleg einföldun á samhengi verðmyndunar og þáttur launa í verðmyndum líklega ofmetinn og eins og sjá má af erindi formanns Viðskiptaráðs á viðburðinum er skortur á sjálfsrýni alger.

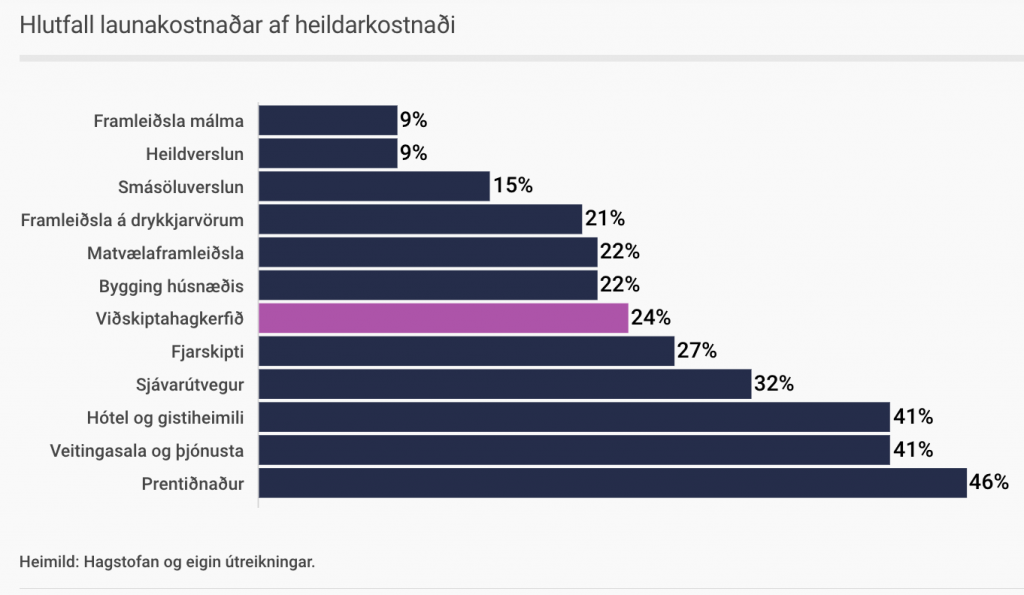

Ef rýnt er í rekstrarreikninga fyrirtækja sést að launakostnaður er aðeins um fjórðungur kostnaðar fyrirtækja að meðaltali. Bilið er þó nokkuð breitt eða frá 9% af kostnaði í framleiðslu málma upp í 78% af kostnaði í atvinnumiðlun. Áhugavert er að launakostnaður er aðeins um 15% af kostnaði í smásöluverslun, að meðaltali.

Stærstu áskoranir fram undan

Ákall markaðarins um jafna eða aukna arðsemi á næstu misserum, skert verðvitund og fákeppni gætu gert að verkum að verðbólgan verði enn frekar hagnaðardrifin en nú er. Hætt er við að launahækkanir verði notaðar sem tylliástæða fyrir verðhækkanir á næstunni en fátt bendir til a.ð umsamdar launahækkanir gefi ástæðu til verðhækkana heilt yfir. Mikilvægt er að verkalýðshreyfingin taki nú höndum saman um að verja kaupmátt almennings. Það verður ekki gert með kjarasamningum eingöngu heldur breiðri sátt um meginlínurnar, stórauknu verðlagseftirliti og baráttu gegn samráði og fákeppni á markaði. Hér þarf hið opinbera einnig að gera sitt með öflugu samkeppniseftirliti, aukinni neytendavernd og beitingu skattkerfisins. Stjórnvöld ættu jafnvel skammast að norskum hætti. Þá mætti Seðlabankinn beina sjónum sínum betur að þætti atvinnulífsins og hlut hagnaðardrifinnar verðbólgu í verðmyndun.

Grein af vef BHM.