Ásgeir Daníelsson, sem þar til nýlega var forstöðumaður rannsóknar- og spádeildar Seðlabanka, vindur ofan af misvísandi svari Bjarna Benediktssonar fjármálaráðherra til þingsins, í grein í Heimildinni. Bjarni hélt því fram í svarinu að skattbyrði tekjuskatts og útsvars hefði lækkað um 3 prósentur í tíð þessarar ríkisstjórnar þegar Ásgeir segir líklegt að skattbyrðin hafi hækkað um 0,5 prósentur.

Þetta er mikill munur. Annars vegar stórfelld skattalækkun og hins vegar skattahækkun, jöfn og stöðug. Ásgeir byrjar greinina á að sýna hversu fjarstæðukennt svar Bjarna er í raun. „Í svarinu kemur fram að á árinu 2022 hafi áhrif skattalækkana umfram skattahækkanir á tímabilinu numið 69,4 ma.kr. ef tímabundnar ráðstafanir vegna Covid eru taldar með, en 54,1 ma.kr. ef aðgerðum sem tengjast Covid er sleppt. Þetta eru háar tölur. 69,4 ma.kr. eru 6,1% af tekjum ríkissjóðs á árinu 2022 og 1,84% af vergri landsframleiðslu sama árs,“ skrifar Ásgeir. Og ætlar lesanda að draga ályktanir, um að fjármálaráðuneytið sé að halda fram einhverju sem aldrei fæst staðist.

Ástæða þess að ráðuneytið sendir Bjarna með svona vitlaust svar er að í útreikningum þess er ekki tekið tillit til þess að laun hækka. Ráðuneytið ber saman skattbyrði launa á fastri krónutölu og fær þá út mikla lækkun þar sem persónuafsláttur fylgir verðlagi að mestu, Aukin verðbólga birtist þá sem stórkostleg skattalækkun. Sem er auðvitað fjarstæða. Í verðbólgu vilja laun elta verðlagið og hækka því meira en þegar verðbólga er minni. Með því að taka ekki tillit til launahækkana er ráðuneytið að stilla fram hreinum furðum, að með vaxandi verðbólgu þá lækki skattbyrði.

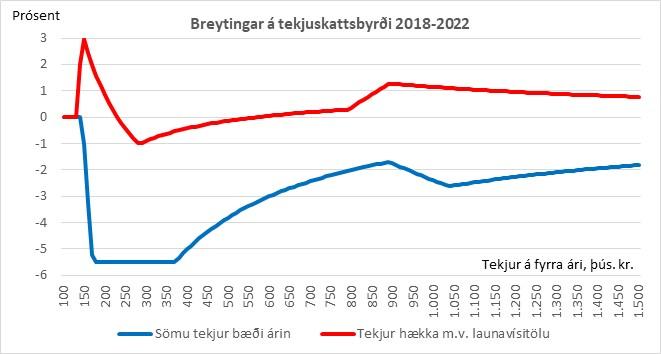

Ásgeir hefur reiknað þróun skattbyrði. Annars vegar með furðulegri aðferð ráðuneytisins og hins vegar með aðferð þar sem laun hækka eins og persónuafslátturinn. Og hann birtir línurit sem sýnir muninn:

Rauða línan er útreikningur byggður á forsendum Ásgeirs en sú bláa miðað við forsendur ráðuneytisins. Niðurstaðan er að aðferð ráðuneytisins er gagnslaus til að meta breytingar á skattbyrði.

Þetta er ekki eina dæmið þar sem fjármálaráðuneytið sendir frá sér misvísandi upplýsingar, sem augljóslega er ætlað að styrkja stöðu ráðherrans fremur en að upplýsa almennings. Um áramótin sendi ráðuneytið frá sér úttekt sem sýndi að staða heimilanna hefði batnað, en sleppti vaxtagjöldum í útreikningunum. Úttektin var því á stöðu skuldlausra heimila, þótt þess væri ekki getið.

Lesa má grein Ásgeirs hér: Áhrif breytinga á sköttum og gjöldum