„Því ítreka ég enn og aftur skýlausa kröfu okkar um að mælingu á íslensku vísitölunni verði breytt og tekin verði upp samræmda vísitalan sem nú þegar er til staðar enda gríðarlegir hagsmunir í húfi fyrir skuldsett heimili, skuldsett fyrirtæki og ég tala nú ekki um leigjendur sem eru með verðtryggða lánssamninga,“ skrifar Vilhjálmur Birgisson, formaður Starfsgreinasambandsins á Facebook.

Vilhjálmur bara saman íslensku neysluvísitöluna frá Hagstofunni og samræmda vísitölu evrópsku hagstofunnar síðustu fjögur árin. „Ég skoðaði frá apríl 2019 til apríl 2023 muninn á samræmdu vísitölunni og íslensku vísitölunni og þar kemur í ljós að íslenska vísitalan hefur hækkað um 6,6% meira en samræmda vísitalan eða sem nemur 32%,“ skrifar Vilhjálmur í færslu sinni.

„Ég ítreka að eini munurinn á þessum mælingum er hækkun á fasteignaverði og því spyr ég hví í ósköpunum er verið að hafa þennan þátt inni í íslensku vísitölunni í ljósi þess að fjölmargar þjóðir gera það ekki,“ heldur Vilhjálmur áfram. „Munum að við búum í landi þar sem verðtrygging er gegnumsýrð og því skiptir sköpum fyrir skuldsett heimili og leigjendur hvernig vísitalan er mæld. Ef ég man þetta rétt þá nema verðtryggðar skuldir heimilanna um 1600 milljörðum sem þýðir að með því að nota íslensku mælinguna þá hefur það skilað fjármálakerfinu 106 milljörðum í formi hækkunar á verðtryggðum skuldum heimilanna. Að sjálfsögðu vill fjármálaelítan ekki breyta mælingunni á vísitölunni enda stórgræðir hún á því að íslenska mælingin á neysluvísitölunni sé notuð en ekki samræmd vísitala neysluverðs.“

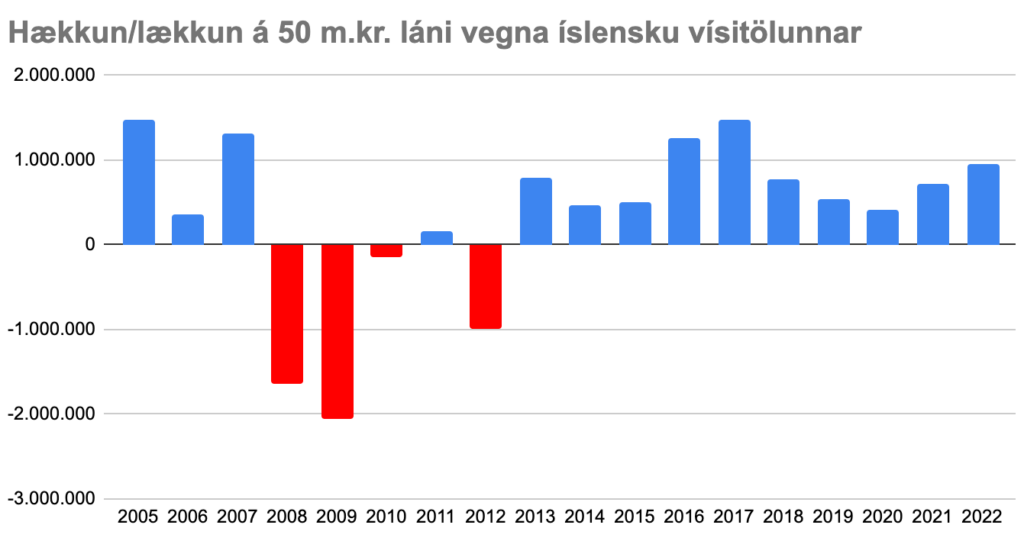

Eins og Vilhjálmur bendir á er munurinn sá á vísitölunum að í þeirri íslensku er hækkun og lækkun á fasteignaverði en ekki í þeirri evrópsku. Ef við berum saman hversu mikið 50 m.kr. verðtryggt lán á núvirði hækkaði samkvæmt þessu vísitölum frá 2005 þá er munurinn þessi:

Þarna sést að íslenska vísitalan hækkar oftast meira og mun meira en sú evrópska, að undanteknum árunum eftir Hrun þegar fasteignaverð lækkaði eða hélt ekki í við almennt verðlag. Ef við tökum allt tímabilið þá hefur hækkun á þessu láni verið um 6,5 m.kr. meira samkvæmt íslensku vísitölunni en væri ef sú evrópska yrði notuð til verðtrygginga. Það gera um 355 þús. kr. á ári. Það er mikill munur. Ef við notum töluna sem Vilhjálmur nefnir yfir heildarlán almennings sem eru verðtryggð, 1.600 milljarða króna, er munurinn 11,4 milljarðar króna árlega sem lánin hækka að meðaltali umfram það sem væri ef stuðst væri við samræmda vísitölu. Þarna er því um gríðarlega hagsmuni að ræða.

Almennt hefur fasteignaverð hækkað umfram almennt verðlag. Það gerist ekki öll ár, en flest og almennt yfir langan tíma, ekki bara á Íslandi heldur í okkar heimshluta. Með því að láta fasteignaverð vikta næstum 20% í neysluvísitölunni greiða skuldarar til baka meira en raunvirði lánsins, sé gengið út frá því að almennt neysluverð sé rétti mælikvarðinn, ekki hækkun eignaverðs.

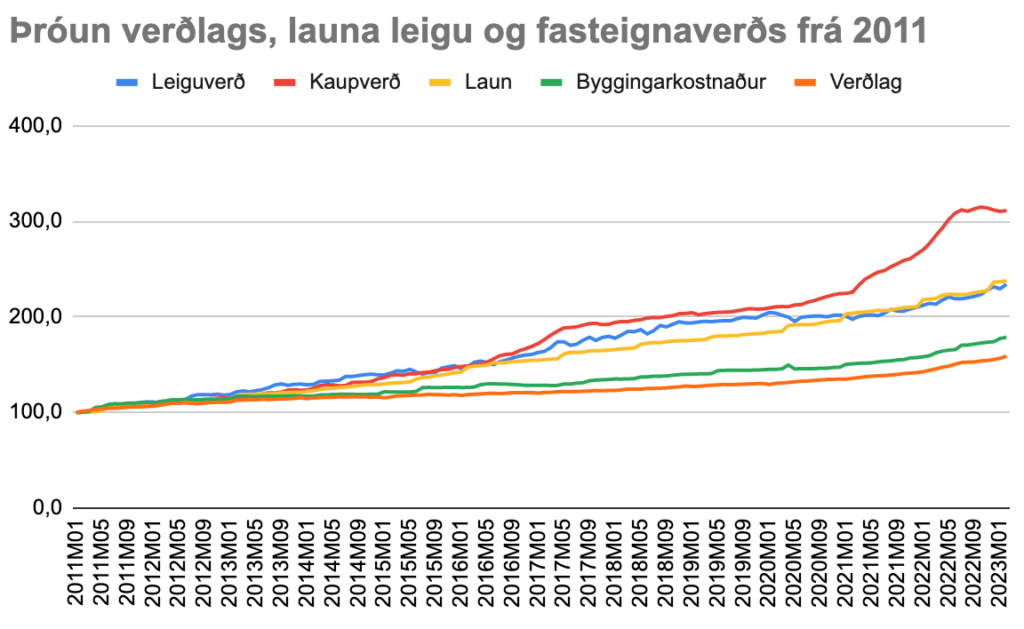

Á þessu grafi má sjá þróun almenns verðlags, launa, leigu, byggingarkostnaðar of fasteignaverðs frá 2011-22:

Þarna sést að fasteignaverðs hefur hækkað umtalsvert umfram almennt verðlag. Það hefur líka hækkað langt umfram laun, sem merkir að það verður æ erfiðara fyrir fólk að kaupa sér íbúð. Og það hefur líka hækkað langt umfram framleiðslukostnað, eða vísitölu byggingarkostnað, sem bendir til að arðsemi verktakafyrirtækja hafi aukist mikið, einkum síðustu þrjú árin. Þið sjáið síðan að leiga hefur tilhneigingu til að elta laun, það er kaupmátt launafólks, fer reyndar stundum framúr kaupmættinum.

Þetta er óeðlilegt ástand og af öðrum toga en almenn tilhneiging til að fasteignaverð hækki meira en almennt verðlag. Þróunin hér er fullkomlega óeðlileg og ber öll merki um alvarlegan markaðsbrest, sem stjórnvöld neita því miður að taka ábyrgð á.

En þessi markaðsbrestur veldur ekki bara því að launafólk á erfiðara með að kaupa sér íbúð heldur hækkar skuldir þeirra sem þegar hafa keypt sér og skulda enn íbúðalánin. Eign þess fólks hækkar auðvitað á pappírunum meira en sem nemur hækkun lánanna. Ef fasteignaverð hækkar um 100% en almennt verðlag um 50%, þá eykst eigið fé þess sem átti 30% í 70 m.kr. íbúð um 190%. En þetta er eigið fé sem fólk getur illa nýtt sér, einhvers staðar verður það að búa.

En eignamyndunin verður hægari þar sem lánveitandinn fær í raun hlut af hækkun á fasteignaverðinu til sín. Þegar eignin hækkar umfram almennt verðlag þá hækkar lánið líka að 1/5 umfram verðlag. Íslenska aðferðin tryggir lánveitandanum ekki aðeins að lánið haldi verðgildi sínu samkvæmt almennu verðlagi heldur hlut í hækkun fasteiganverðs þar umfram. Og þar með verður eignamyndun almennings hægari.

Mismunur á vísitölunum kemur einnig fram í afborgunum af lánunum. En þar myndar hann ekki eins háar upphæðir. Greiðslur af 50 m.kr. láni í fyrra var um 25.500 kr. hærri í fyrra en verið hefði ef stuðst væri við evrópsku vísitöluna. Þetta er peningar sem fóru frá skuldurum til lánveitenda bara vegna þess að það er notuð önnur aðgerð við útreikninga á vísitölunni en víðast annars staðar.

Og ef við notumst aftur við mat Vilhjálms á heildarskuldum almennings í verðtryggðum lánum þá gæti þetta numið um 815 m.kr. árlega í ofgreiðslu verðbóta.