Bjarni Benediktsson kynnti í gær skuldaskil vegna Íbúðalánsjóðs sem ríkisstjórn Sjálfstæðisflokks og Framsóknar stofnaði til með þeim ósköpum að ekki minna en 47 milljarðar króna falla á almenning. Ef borgað er strax. Ef það dregst getur skuldin orðið meiri en 200 milljarðar króna. Ibúðalánasjóður var því einskonar Icesave, risaskuld sem fellur á almenning vegna fjármálabommertu þessara flokka.

Afarkostirnir sem Bjarni Benediktsson fjármálaráðherra kynnti á fundi í gær var að almenningur borgaði sig frá vandanum strax með vonandi ekki meira tapi en 47 milljörðum króna. Og það þótti ráðherranum vel sloppið. Annar kostur var að almenningur borgaði 1,5 milljarð króna hvern mánuð í 22 ár. Það myndi enda í 396 milljörðum króna.

Hvort viltu? Fyrir hvern landsmanna er þetta val á milli þess að borga 125 þús. kr. strax eða fjögur þúsund kall á mánuði í 22 ár og þá rúma milljón yfir tímabilið.

Og þetta miðar við áætlun fjármálaráðuneytisins og verður að hún að teljast bjartsýn. Í sumar var eigið fé Íbúðalánasjóðs neikvætt um 178 milljarða króna. Ráðuneytið virðist því telja sig geta samið sig frá um 131 milljarði króna með einhverjum hætti.

Loksins taldi Bjarni í sig kjark

Það hefur oft verið bent á þessa tifandi tímasprengju. Fjármálaráð hefur gert það í öllum sínum umsögnum um fjármálaáætlun og Seðlabankinn hefur rekið á eftir fjármálaráðuneytinu, nú síðast í sumar. Bankinn vill að ráðuneytið loki sjóðnum, selji eignir og borgi upp tapið í stað þess að láta vandann safnast upp og verða sífellt verri.

Bjarni hafði sig svo í það í gær að kynna skýrslu ráðuneytisins til Alþingis um þennan óskapnað með æði bjartsýnni spá um skaða almennings. Alþingi mun taka málið fyrir, vonum seinna. Og þá mun koma í ljós hvað þú þarft að borga fyrir yfirþyrmandi heimskuleg fjármálaævintýri ríkisstjórnar Sjálfstæðisflokks og Framsóknar sem sat frá 1995-2007.

Þetta er ríkisstjórnin sem eyðilagði Verkamannabústaðina og braut niður félagslega leiguíbúðakerfið, ríkisstjórnin sem markaðsvæddi húsnæðiskerfið og einkavæddi húsnæðislánakerfið með þeim afleiðingum að almenningur þarf að borga 47 milljarða króna miðað við bjartsýnisspá ráðuneytisins en líklegar 178 milljarða króna eða jafnvel næstum 400.

Og þar sem þú þarft að borga er rétt að þú fáir að vita hvers vegna.

Má selja íslensk skuldabréf á erlendum markaði

Sagan byrjar um aldamótin. Þá varð til sú hugmynd að snjallt væri að fjármagna íslenska húsnæðiskerfið á erlendum skuldabréfamörkuðum. En húsbréfakerfið hentaði ekki til þess. Erlendir vogunarsjóðir og áhættusæknir fjárfestar voru reyndar byrjaðir að kaupa þessi bréf, enda báru þau 5,1% verðtryggða vexti. En þau kaup voru aðeins í smáum stíl af örfáum sjóðum með einhver tengsl til Íslands. Fjármálaráðuneyti Geirs H. Haarde vildi hins vegar sækja enn meira fé til útlanda.

Til hvers? Það er ekki alveg ljóst. Kannski bara vegna þess að erlendis sjóðir voru að leita að einhverjum pappírum með háum vöxtum. Ef skuldabréfin yrðu aðlöguð að þeirra væntingum mætti kannski sækja mikið fé og kannski á lægri vöxtum. Kannski væri hægt að auka hagsæld á Íslandi með auðveldari aðgengi að erlendu lánsfé? Þetta var í aðdraganda bankabólurnar miklu og þarna hljómaði þetta ekki eins illa og í dag.

Frá sjónarhóli vogunarsjóðanna var innköllunarréttur Íbúðarlánasjóðs það versta við húsbréfin. Þessi réttur var settur á svo Íbúðalánasjóður gæti varið sig á skuldahliðinni ef margir lántakendur vildu greiða upp lánin sín. Þá gat sjóðurinn greitt upp hluta af þeim skuldabréfum sem hann hafði gefið út, svo hann væri ekki að borga vexti á móti peningum sem báru enga vexti.

Íbúðalánasjóður var einnig varinn eignamegin. Ef margir vildu greiða upp lánin sín gat sjóðurinn lagt á uppgreiðslugjald sem var mismunurinn á vöxtunum á lánunum sem verið var að greiða upp og vöxtum á skuldabréfum sem sjóðurinn gat keypt á markaði. Þetta var gert svo tekjurnar yrðu aldrei minni en útgjöldin.

Og Íbúðalánasjóður þurfti sannarlega á þessum vörnum að halda. Heildareignir hans voru næstum 1.000 milljarðar króna á núvirði á þessum árum. Smá skekkja milli inn- og útvaxta gat skyndilega búið til tap upp á milljarða, tugi milljarða ef ekkert var að gert. Hundruð milljarða ef kerfið var brotið.

En sem sagt; vegna áhuga áhættusækinna erlendra vogunarsjóða fór fjármálaráðuneyti Geirs að leita leiða til að breyta þessu kerfi, aðlaga það að þörfum sjóðstjóra í leit að háum vöxtum.

Kosningaloforð kveikir eld

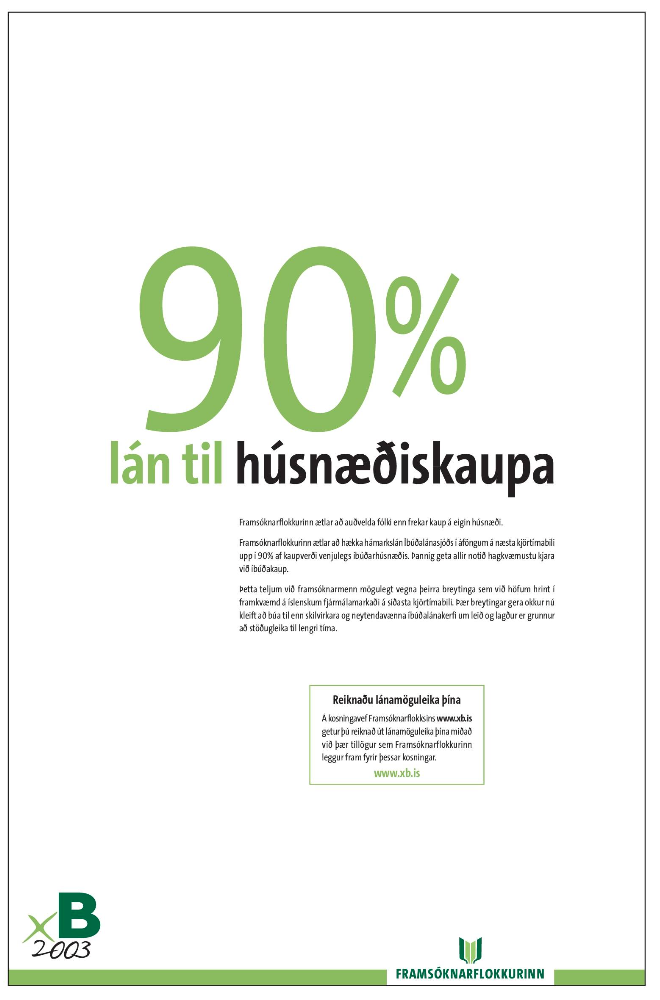

Þegar líða tók að kosningum 2003 sá forysta Framsóknarflokksins að hún þurfti að draga kanínu upp úr hatti sínum ef ekki átti að fara illa. Flokkurinn horfði fram á fylgistap og þar sem Sjálfstæðisflokkurinn var líka farinn að síga í könnunum stefndi í að stjórnin félli. Framsóknarflokkurinn kom því upp með ráð til að leysa húsnæðisvanda ungs fólks með því að hækka veðhlutfall lána hjá Íbúðalánasjóði upp í 90%. Framsókn beindi þessu erindi ekki aðeins að ungu fólki heldur líka foreldrum þeirra, sagðist ætla að losa þau við uppkomin börn af heimilinu.

Kosningaauglýsing Framsóknar í maí 2003. Á þessu var keyrt alla kosningabaráttuna. Og þegar lögum var breytt á þingi voru þau samþykkt samhljóða, enginn setti sig á móti.

Það fór svo að Sjálfstæðisflokkurinn tapaði miklu fylgi en Framsókn hélt sínu, ríkisstjórnin lifði kosningarnar af. Fyrst og fremst út af 90% lánunum. Sjálfstæðisflokkurinn átti ekkert erindi í kosningunum annað en Davíð Oddsson, sem þarna var búinn að tapa miklu af pólitískri inneign sinni.

Og eftir kosningarnar blönduðust þessar fyrirætlanir saman; að hækka veðhlutfallið upp í 90% og breyta fyrirkomulagi húsbréfa svo hægt væri að selja þau í miklu magni til útlendra sjóða. Það má lesa um hvernig þessar hugmyndir þróuðust í rannsóknarskýrslu Alþingis um Íbúðalánasjóð, en í stuttu máli má segja að öll þekking á áhættunni við að kljúfa á milli skulda og eigna sjóðsins hafi týnst á leiðinni. Í upphafi var hún þekkt en þegar ákvarðanir voru svo teknar á endanum var hún gleymd. Púfff.

Fullt hús af flokkshestum

Hér er kannski rétt að segja frá hvað Íbúðalánasjóður var á þessum tíma. Hann hafði verið stofnaður 1999 svo Sjálfstæðisflokkur og Framsókn gætu lagt niður Húsnæðisstofnun, sem þessum flokkum fannst lykta of mikið af hugmyndum Jóhönnu Sigurðardóttur og vera með of mikið af fólki að störfum sem þessir flokkar gátu ekki treyst.

Flokkarnir settu því Guðmund Bjarnason yfir Íbúðalánasjóð, fyrrum kaupfélagsstjóra, útibússtjóra Samvinnubankans, þingmann og ráðherra Framsóknar; ráðherra á útleið eins og Halldór Ásgrímsson orðaði það. Og þar sem Framsókn fékk forstjórann fékk Sjálfstæðisflokkurinn stjórnarformanninn, Gunnar S. Björnsson húsasmíðameistara. Gunnar hafði verið formaður og framkvæmdastjóri Meistarafélags húsasmiða, sem var hagsmunagæslusamtök byggingarverktaka og verið fulltrúi flokks og viðskiptahagsmuna í Húsnæðisstofnun áður.

Framsókn fékk varaformanninn, Hákon Hákonarson, vélvirkja sem hafði starfað í verkalýðs- og bæjarmálum á Akureyri. Aðrir í stjórn voru þingmennirnir Kristján Pálsson frá Sjálfstæðisflokki (útgerðartæknir), Kristín Ásgeirsdóttir frá Kvennalista (sagnfræðingur) og Birkir J. Jónsson frá Framsókn (kornungur stúdent).

Án vafa var og er þetta allt sómafólk, en varla hópurinn sem þið mynduð setja saman til um umbreyta næstum 1.000 milljarða lánasafni þar sem minnsti munur á skulda og eignahlið gat búið til risagat. Ekki hópurinn sem þið mynduð senda til erlendra bankamanna sem vildu komast yfir sjóðina.

Mynd úr Mogganum 2004. Guðjón Guðmundsson, framkvæmdastjóri Sambands íslenskra sparisjóða, Guðmundur Hauksson, sparisjóðsstjóri SPRON, Guðmundur Bjarnason, framkvæmdastjóri Íbúðalánasjóðs, og Gunnar S. Björnsson, formaður stjórnar Íbúðalánasjóðs, glaðir í bragði að handsala 90% uppgreiðanlega lánasamninga. Bæði Íbúðalánasjóður og Spron áttu eftir að brenna upp í bólunni sem þetta kveikti.

Útboðið eftir óskum vogunarsjóða

Af skýrslu rannsóknarnefndar Alþingis virðist sem Hallur Magnússon, þá ungur Framsóknarmaður, starfsmaður Íbúðalánasjóðs og sérstakur verkefnisstjóri félagsmálaráðuneytis við innleiðingu 90% lánanna, og Jóhann G. Jóhannsson verktaki hjá Íbúðalánasjóði, sem síðar var ráðinn sem sviðsstjóri áhættustýringarsviðs sjóðsins, hafi leitt þessar umbreytingar á sjóðnum. Þeir áttu til dæmis fundi með áhugasömum erlendum bankamönnum og sjóðsstjórum til að skilja hvernig þessi hagsmunaaðilar vildu hafa bréfin. Í skýrslunni kemur fram að Heiðar Guðjónsson, tengdasonur Björns Bjarnasonar þá ráðherra Sjálfstæðisflokksins, og nú forstjóri Sýnar, hafi leitt saman slíkan fund, en Heiðar hafði keypt og selt húsbréf þegar hann rak vogunarsjóð fyrir Kaupþing í New York upp úr aldamótum og þekkti vel hversu eftirsóknarverðir háir vextir bréfanna voru fyrir áhættusækna fjárfesta.

Kannski er það þessi augljósi veikleiki Íbúðasjóðs sem varð til þess að þær varnir sem lagt var upp með í upphafi féllu á leiðinni. Upphaflega var gert ráð fyrir að Íbúðalánasjóður hefði möguleiki á að greiða upp bréfin, einnig að þegar húsbréfum væri skipt út fyrir íbúðabréf yrði það gert í smáum skömmtum til að draga úr áhættu. Erlendu bankamennirnir og sjóðstjórarnir vildu hins vegar engan innköllunarrétt og sem allra mest af bréfum í einu útboði.

Og þeir höfðu það í gegn. Niðurstaðan varð sú að megnið af skuldum Íbúðalánasjóðs voru boðin út í einu, stór hlunkur á föstum vöxtum til langs tíma, sem greiða þarf innan fárra ára.

Hallur Magnússon, Guðmundur Bjarnason og Jóhann Jóhannsson á blaðamannafundi um stöðu Íbúðalánasjóðs 2005 þegar ósætti var komið milli stjórnarflokkanna um sjóðinn. Sjálfstæðisflokkurinn vildi sjóðinn af lánamarkaði, vildi að nýeinkavæddir bankar fengju húsnæðislánamarkaðinn.

Húsnæðisbóla sem sprakk með ömurlegum afleiðingum

Víkur þá sögunni aftur heim til Íslands. Hinum nýlega einkavæddu bönkum leyst engan veginn á kosningaloforð Framsóknar. Bankarnir höfðu aldrei verið umsvifamiklir í íbúðalánum, það hafði lengst af verið hlutverk ríkisins að veita allt að 70% lán. Hlutverk bankanna var að lána fólki umfram það, á hærri vöxtum vegna meiri áhættu. En með því að Íbúðalánasjóður ætlaði sér að lána upp í 90% myndi þessi hlutur bankanna líklega þurrkast út.

Bankastjórar hinna ný einakvæddu banka litu á þetta sem skemmdarverk. Ríkið ætlaði að eyðileggja þann litla hlut sem bankarnir höfðu í íbúðalánum. Og með því að lækka vextina í raun. Ef ríkið lánaði 70% með 5% vöxtum þá tóku bankarnir við og lánuðu næstu 20% með 12% vöxtum. Þegar ríkið hækkaði sig upp í 90% strokaði það í raun út ábatasamasta hluta íbúðalánanna.

Þannig leit dæmið út fyrir bankastjórunum og þeir svöruðu af hörku. Ef ríkið ætlaði sér að teygja sig yfir línuna til þeirra skyldu þeir ganga yfir línuna og sækja á hlut ríkisins.

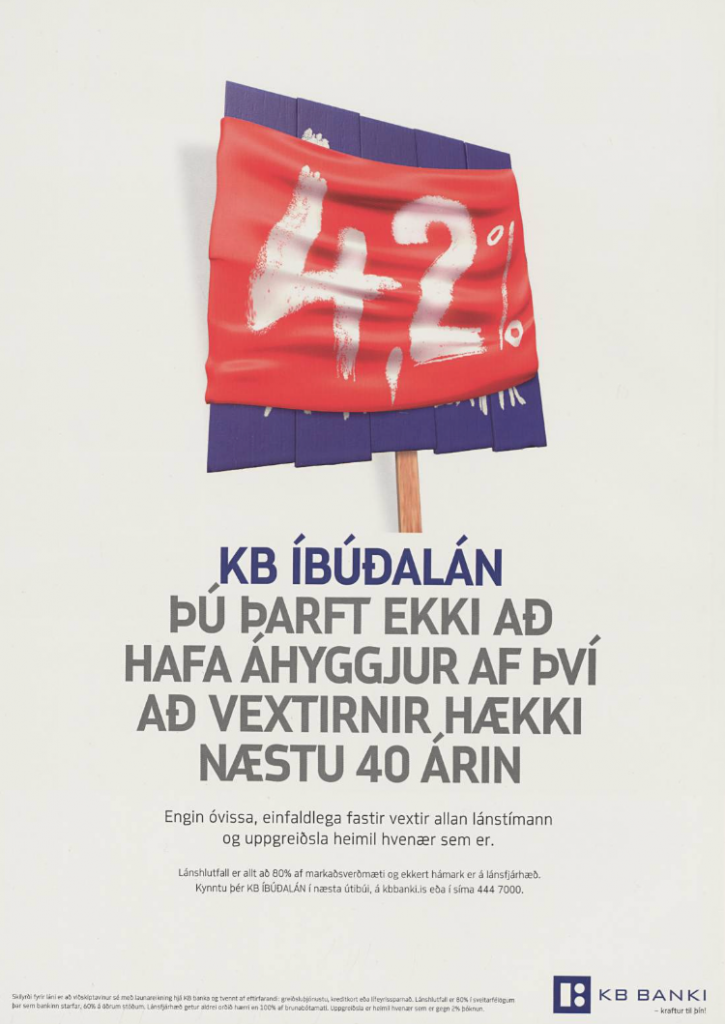

Það skall á stríð. 90% lán og 100% lán. Lægri vextir og nánast engir vextir ef þú tækir lán í jenum. Það leit út fyrir að almenningur væri dottinn í lukkupottinn, allt í einu voru vextir á húsnæðislánum hér viðlíka og í siðuðum löndum.

Fjórum árum fyrir Hrun var því lofað að vextir myndu ekki hækka næstu 40 árin.

Afleiðingarnar þekkja allir. Ódýrari lán og engin veðþök blésu upp húsnæðismarkaðinn þar til blaðran sprakk, verðið féll aftur en lánin þöndust út. Bankarnir hrundu að mestu yfir útlendinga, mest af tapinu lenti á erlendum bönkum og sjóðum. En hinn útblásni fasteignamarkaðurinn féll yfir almenning, þúsundir misstu heimili sín og fjölmargt fólk er ekki enn búið að ná sér eftir þessar hörmungar allar.

Aðgerðir innanlands eftir óskum bankanna

Þegar bankarnir fóru í samkeppni við Íbúðalánasjóð gekk Sjálfstæðisflokkurinn í lið með bönkunum og var alfarið á móti vörnum sjóðsins gagnvart uppgreiðslu lána. Á undraskömmum tíma þurfti sjóðurinn því að taka á móti tugum og hundruðum milljarða. Útlánin skruppu saman en skuldirnar voru óbreyttar, tekjurnar hrundu en útgjöldin voru frosin.

Framsóknarmenn voru hálf fúlir. Mikilvægi sjóðsins sem þeir töldu sitt herfang var að hverfa. Sjálfstæðismenn voru hins vegar glaðir, þeim hafði tekist að einkavæða íbúðalán á Íslandi.

Í skyndingu var fundinn nýr tilgangur fyrir Íbúðalánasjóð. Sjóðurinn lánaði bönkunum peningana sem bankarnir lánuðu aftur til almennings, sem fór beint með peninginn í Íbúðasjóð til að greiða upp lánin sín. Íbúðalánasjóður var kominn með það hlutverk að fjármagna samkeppnina sem drap hann.

En vextirnir á lánunum til bankanna voru lægri en vextirnir á skuldabréfunum sem sjóðurinn hafði gefið út. Íbúðalánasjóður gekk ekki lengur upp. Hann var sjóður sem tók dýr lán og lánaði þau síðan aftur út á lægri vöxtum. Sjóðurinn hafði látið fyrst undan græðgi erlendra skuldabréfakaupenda og síðan græðgi innlendu bankana og búið til vél sem var að tortíma sjóðnum. Og átti eftir að ráðast á ríkissjóð og almenning.

Stærri skaði en cóvid og Icesave

Síðan eru liðin nokkur ár og gatið á Íbúðalánasjóði heldur áfram að stækka. Það var metið á um 230 milljarða króna um áramótin 2020/21 fyrir utan um 60 milljarða sem ríkissjóður greiddi inn í hítina 2010-15. Og skuldin heldur áfram að vaxa vegna þess að sjóðurinn getur ekki ávaxtað eignir sínar hraðar en skuldirnar vaxa. Lágir vextir á Íslandi og há verðbólga fer sérlega illa með sjóðinn. Lágir vextir á liðnum árum voru vondir fyrir sjóðinn og nú er það verðbólgan sem leikur hann illa. Íbúðalánasjóður er dómsdagsvél sem þenst út.

Ein af glærunum sem Bjarni sýndi á fundinum. Vissir þú að þú skuldaðir svona mikið?

Nú er það metið svo af fjármálaráðuneytinu að skuldin geti orðið allt að 450 milljarðar króna, sem er núvirt um 200 milljarðar. Það er á stærð við allar efnahagsaðgerðir ríkisstjórnarinnar vegna kórónafaraldursins og efnahagssamdráttarins sem honum fylgdi. Þetta er líklega stærsta bommerta Íslandssögunnar, mesta heimskan, fyrir utan einkavæðingu bankanna.

Samt erum við aftur með Framsóknarmann yfir húsnæðismálunum og Sjálfstæðisflokksmann í fjármálaráðuneytinu. Og þessir flokkar eru að fara að selja banka.

Algjör blinda á eigin sök

Í dag sitja fjórir þingmenn á þingi sem samþykktu lagabreytingarnar sem hrundi af stað þessari atburðarás; Birgir Ármannsson, Bjarni Benediktsson, Guðlaugur Þór Þórðarson og Þorgerður Katrín Gunnarsdóttir. Hafa þau eða einhver önnur sem komu að þessu máli beðist afsökunar? Nei.

Bjarni, Guðlaugur, Þorgerður og Birgir samþykktu lögin sem er rót vandans.

Hafa þau eða flokkarnir sem þau starfa innan sagst aldrei aftur ætla að aðlaga grunnkerfi samfélagsins að þörfum og græðgi fjárfesta? Nei.

Þegar Bjarni Benediktsson kynnti hörmungarnar loks fyrir almenningi í dag bað hann engan afsökunar, lét eins og loftsteinn hefði fallið á Íbúðalánasjóð. Sem flokkarnir breyttu um nafn á til að hylja slóðina og kalla nú ÍL-sjóð.

Til að gefa ykkur innsýn inn í algjöra blindu þessara flokka á eigin sök og hverskyns helstefnu þeir reka er hér tilvitnun í grein eftir Brynjar Níelsson, þingmann Sjálfstæðisflokksins, sem hann skrifaði um sjóðinn:

„Sennilega er til of mikils mælst að sú sorgarsaga sem rekstur Íbúðalánasjóðs hefur verið sannfæri stjórnarandstæðinga, hvort sem þeir eru á þinginu eða í stærstu samtökum launþega, um að sennilega sé heppilegast að ríkið sé ekki að vasast í rekstri af þessu tagi eða að minnsta kosti að umsvifum ríkisins á þessu sviði sé haldið í lágmarki. Fyrir hina er ef til vill ástæða til þess að gefa þessu gaum og nýta fjármuni ríkisins sem eru bundnir í áhættusömum eignum í samfélagslega mikilvægari starfsemi.“

Hvað er hægt að segja? Vandinn er auðvitað ekki að hið opinbera reki sjóði utan um íbúðalán. Vandinn er að Sjálfstæðisflokkur og Framsókn eiga ekki að koma nærri slíkum sjóðum og alls ekki einkavæða þá.

Samstöðin er umræðu- og fréttavettvangur sem studdur er af almenningi í gegnum Alþýðufélagið. Ef þér líkar efni Samstöðvarinnar getur þú eflt hana með því að gerast einskonar áskrifandi sem félagi í Alþýðufélaginu. Þú getur skráð þig hér: Skráning félaga